Fertilizantes – Internacional

Continúan las bajas en el precios del MAP

PDA

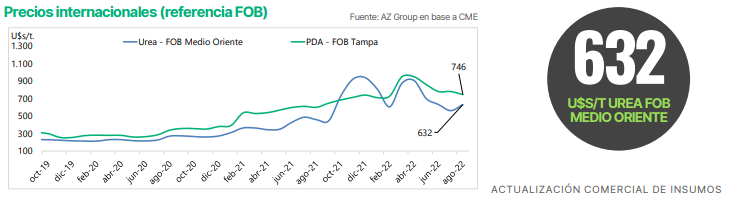

Continúan las bajas en mercado de fosfatados, la referencia DAP FOB Golfo retrocede un 5% en el mes y se ubica en 746 u$s/t. El resto de los mercados (India, China y Rusia) también mostraron bajas. La tendencia bajista retrae la demanda, con compradores a la espera de mejorar su posición de compra. Aún restan iniciar las aplicaciones de otoño en hemisferio norte y junto con la proximidad de la siembra en el hemisferio sur, podrían poner un freno a la tendencia bajista que se sostiene desde marzo. Brasil importó en julio 579 mil t. de DAP, levemente por debajo del volumen de junio. Con este volumen acumula 2,74 mill. de t. importadas, volumen récord para la fecha. Si bien el resto de las categorías de fosfatados también mostraron una retracción en los volúmenes de importación en el mes, septiembre suele mostrar los mayores volúmenes de importación.

Urea

: El mercado de la urea se muestra lateralizado en las últimas semanas. El precio FOB de la urea en Medio Oriente se ubica en 632 u$s/t, 69 u$s/t por encima de los precios de julio, mostrando cierto retroceso respecto a la semana pasada. La demanda se muestra débil y la oferta suficiente. El mercado se mueve en un canal lateral entre los 530 y los 640 u$s/t en los últimos tres meses. A la baja estacional de demanda se suman los recesos de agosto del hemisferio norte.

En el marco de un mercado débil, algunas señales podrían llevar a un fortalecimiento en los precios. Respecto a los cultivos, es inminente el inicio de las labores de siembra de gruesa en el hemisferio sur. Por su parte, el hemisferio norte iniciará la implantación de trigos de invierno en el mes de septiembre. El retraso en las compras, sumado al cierre de plantas en UE podría generar presión sobre los precios.

Fertilizantes – Local

Fuerte caída en las importaciones de urea

Urea

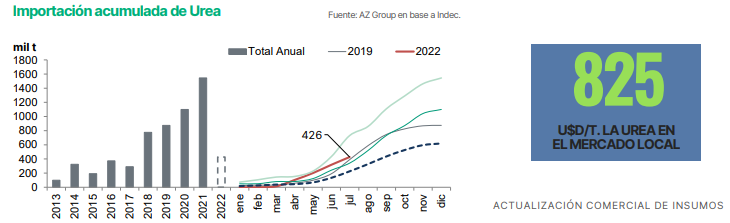

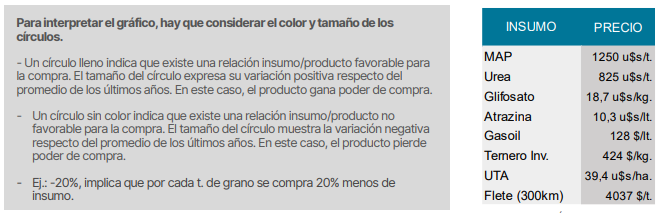

En julio, Argentina importó 110 mil t. de urea a un precio FOB promedio de 925 u$s/t. El volumen muestra una cierta retracción respecto al dato de junio. Con este volumen, Argentina acumula 426 mil t. en lo que va del año, un 42% por debajo de a misma fecha del año 2021. El mes de septiembre será decisivo para determinar el volumen de consumo anual. Una campaña retraída en superficie implantada de trigo, a lo que se suman relaciones de compra poco favorables, impactan en los niveles de consumo local.

El precio a retirar de puerto se ubica en 8 u$s/t, retrocediendo 25 u$s/t. respecto de julio. El mercado local mostró movimientos de precio conforme se dieron las volatilidades del mercado internacional. La paridad teórica de importación es de 874 u$s/t. La incertidumbre comercial de la mano de la inestabilidad de políticas afecta la comercialización de granos e impacta en las compras de fertilizantes. La intención de compra toma un nuevo impulso de cara a las re-fertilizaciones en trigo y el inicio de la proximidad de la siembra.

MAP

En el mes de julio se registraron importaciones por sólo 36 mil t. a un precio CIF informado de 1,053 u$s/t. Con este volumen se acumulan 459 mil t. importadas, un 4% por debajo del volumen alcanzado a misma fecha de 2021. En el mercado interno, el precio a productor cae a 1,250 u$s/t. retrocediendo 10 u$s/t. en el mes. La paridad teórica se ubica en 1,144 u$s/t. La caída en los volúmenes importados es normal para la época del año, tendiendo a recuperar hacia septiembre.

Mejoran las relaciones de compra

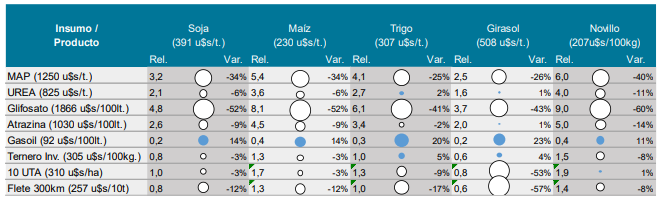

De cara a una nueva siembra de gruesa, las relaciones de compra para soja y maíz se encuentran castigadas. Si bien vamos a una campaña de precios nominalmente altos, la suba proporcionalmente mayor de los insumos mantiene negativa la capacidad de compra cuando la comparamos con los promedios históricos.

Para el caso del maíz, hoy se requieren de 3,6 t de grano para adquirir una t de urea, esta relación se encuentra castigada en un 6% respecto de los últimos tres años. Cuando analizamos el corto plazo, en los últimos 12 meses se necesitaron 4,5 unidades de maíz para obtener una unidad de urea. Con lo cual, la relación actual de 3,6 ha mejorado un 20% respecto al ultimo año.

Para el caso de la soja, el comportamiento es similar

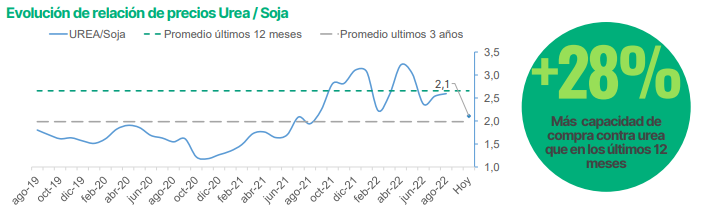

La baja de precios de la urea ha mejorado las relaciones en los últimos meses. La relación actual de precios es de 2,1 t de soja por t de urea. El promedio de los últimos tres años fue de 2, con lo que hoy cuenta con un 5% menos de capacidad de compra. Pero cuando analizamos los últimos 12 meses, la relación fue de 2,7 (t de soja por t de urea). La relación actual presenta una mejora en la capacidad del 28%.

En el caso de los fosforados, el comportamiento es similar, los últimos tres meses muestran una mejora en la capacidad de compra del 16% en soja y del 16% en maíz. En ambos casos, las relaciones se ubican aún castigadas contra el promedio de los últimos 3 años y contra los últimos 12 meses.

Relaciones insumo/producto

Resumen de Incidencias – estado de los cultivos

- Se estiman implantar 2 mil. de ha de girasol. La siembra avanza sobre el 15% de la superficie.

- En las regiones de NEA y Norte de Santa Fe la condición hídrica adecuada y optima alcanza el 46% y 61% respectivamente

- La baja de precios de los fertilizantes mejora la capacidad de compra. Para urea, la relación está en línea con el promedio de los últimos 3 años mejorando un 20% respecto de los últimos 12 meses

- Contra MAP, si bien el grano tiene un 20% menos de capacidad de pago que el promedio histórico, en los últimos tres meses muestra cierta recomposición

- Para agroquímicos también las relaciones se encuentran entre castigadas y neutrales dependiendo el insumo

- La cosecha alcanzó el 100% de la superficie

- Se estiman 52 mil. de t. producidas

- Se comprometió el 61% de la producción 21/22 y se puso precio al 49%

- La capacidad de compra del grano se mantiene castigada contra el promedio de los últimos tres años para toda la cartera de insumos, salvo gasoil

- Respecto a las posiciones cosecha, las relaciones también se encuentran castigadas. Aunque han recuperado algo de capacidad en el ultimo mes

- Contra los últimos 12 meses, encontramos relaciones de compra positivas contra urea y gasoil. El resto de la canasta se mantiene castigada

- La superficie implantada se mantiene en 6,1 mil. de ha, luego de los recortes de área de julio

- La siembra alcanzó el 100% de la superficie. Los cultivos atraviesan el 62% de macollaje a nivel nacional

- Se comprometió el 27% y se puso precio al 16% de la producción 2022/23

- Las relaciones de compra del trigo disponible se presentan positivas contra urea, atrazina, gasoil y ternero. Siendo el cultivo con mejor capacidad de pago

- La posición cosecha presenta una capacidad de compra contra urea 21% mejor que el promedio de los últimos 12 meses. Pero se mantiene por debajo de los últimos 3 años

https://www.az-group.com.ar/ https://boosteragro.com/blog-esp/

Constantemente incorporamos nuevas herramientas, funciones y contenido de alta calidad para ayudarlo a simplificar la administración diaria y la toma de decisiones en el campo.

3 respuestas

Why are September import volumes significant for phosphate fertilizers, and what historical trend does this month typically display?

How does the “Actualización Comercial de Insumos” content contribute to keeping the business community informed and competitive?

Tu dirección de correo electrónico no será publicada. Los campos obligatorios están marcados con *