Fertilizantes – Internacional

El conflicto bélico entre Rusia y Ucrania impacta de lleno en las cotizaciones de fertilizantes y sus materias primas. Los volúmenes de abastecimiento global se ven afectados con flujos de mercadería interrumpidos desde uno de los principales abastecedores.

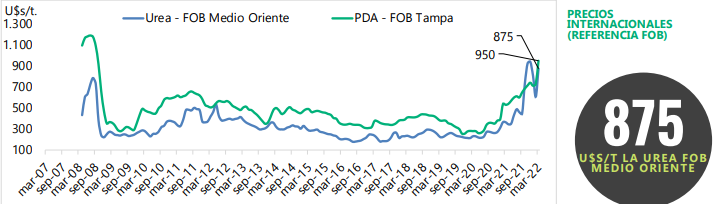

PDA

Continúan las subas en el mercado internacional. La cotización FOB Golfo para PDA se ubica en 950 u$s/t, mostrando un incremento en el mes de 221 u$s/t. La cotización CFR Brasil alcanza los 1.150 u$s/t. mostrando cierta actividad. Rusia se presenta como cuarto exportador global de MAP y DAP, siendo uno de los principales orígenes de fertilizantes y materias primas. Las exportaciones de China se mantienen restringidas. Brasil importó en febrero 204 mil t de MAP, por debajo de las 347 mil t importadas en febrero del año pasado.

Urea

Con Rusia como principal proveedor global, el mercado se ve directamente afectado por el conflicto. El precio FOB Medio Oriente asciende a 875 u$s/t. mostrando una recomposición de 268 u$s/t. contra la referencia de febrero. El valor de la urea recupera el terreno perdido desde los máximos de diciembre. El FOB Egipto alcanza los 1.000 u$s/t. El mercado afronta un alto riesgo precio en la medida que las decisiones políticas influyen en los flujos comerciales. Algunos compradores adelantan compras. Brasil, en febrero, importó un volumen récord de 738 mil t, acumulando 1,15 mill. de t. en los primeros dos meses del año.

Fertilizantes – Local

Urea

Conforme los datos publicados, Argentina importó en el mes de febrero solo 56 t de urea a un precio FOB de 1.113u$s/t. Los volúmenes de importación hasta abril-mayo suelen mantenerse en los mínimos, con volúmenes promedio para el 1º cuatrimestre en torno a las 9,9 mil t. mensuales. El precio interno reacciona a los movimientos internacionales. Sin ofertas firmes, el precio a productor asciende semana a semana y se ubica en 1,320 u$s/t. Las bajas que se dieron entre diciembre y fines de febrero lograron retraer el precio local hasta los 825 u$s/t. Valores que rápidamente desaparecieron con el conflicto bélico. Respecto de los precios FOB de referencia, la paridad teórica de importación se ubica en 1.165 u$s/t.

MAP

En el mes de febrero se importaron solo 1.968 toneladas de MAP, el precio FOB promedio fue de 952 u$s/t. Estacionalmente, enero y febrero suelen ser los meses de menor importación, comenzando a recuperar actividad en marzo. El precio interno acelera la tendencia alcista de la mano de las subas internacionales. La cotización a retirar de puerto en el mercado local asciende a 1,370 u$s/t, 350 u$s/t por encima de los valores de febrero. La paridad teórica de importación se ubica en 1.370 u$s/t, en línea con las cotizaciones actuales.

Rusia en el mercado internacional de fertilizantes

En un mercado convulsionado por el conflicto bélico entre Rusia y Ucrania, cabe destacar la actual dependencia de Argentina del mercado internacional de fertilizantes.

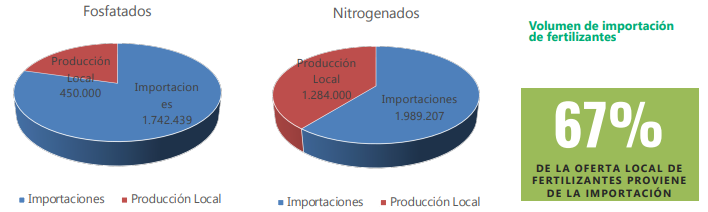

Conforme la Cámara de la Industria Argentina de Fertilizantes y Agroquímicos, el 61% de los fertilizantes nitrogenados en 2020 fueron aportados por la importación. Mientras que en el mercado de los Fosfatados, esta proporción alcanza el 79% del consumo local. Los consumos crecientes, luego de los mínimos alcanzados en 2015 (2,6 mil de t. de consumo de fertilizantes), generaron una fuerte dependencia de la importación para sostener los niveles tecnológicos.

Desde lo internacional, Rusia se presenta como uno de los principales abastecedores globales de fertilizantes. Entres sus productos destacan: ser el principal exportador global de urea, con un volumen de 6,97 mill. de t; cuarto exportador de MAP con 2,18 mill. de t. y cuarto exportador de DAP con 1,6 mill. de t. También lidera el mercado de exportación en otros productos destinados a la fertilización.

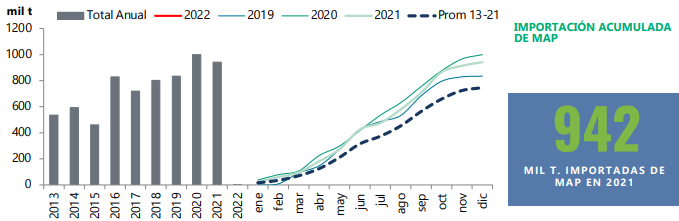

Para Argentina, Rusia se presenta como uno de sus grandes proveedores de nutrientes, si bien no encabeza los orígenes por volumen en los últimos años. Como referencia, en 2021 aportó 167 mil t. de MAP (4º origen), 15 mil t. de urea (4º origen) y 45 mil t. de nitrato de amonio (1º origen).

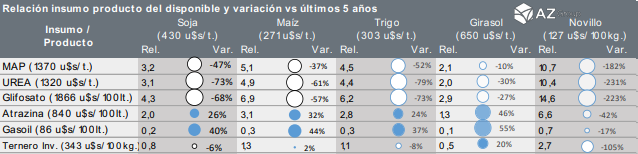

Relación insumo/producto del disponible

- Circulo lleno, relación positiva, gana poder de compra el producto.

- Ej.: -20%, implica que por cada t. de grano se compra 20% menos de insumo.

Resumen de Incidencias

- Se mantiene la e

- Se mantiene la superficie sembrada en 16,3 mill. de ha.

- Las condiciones hídricas mejoraron a nivel nacional.

- Se comprometió el 87% de la campaña 20/21 y se puso precio al 84%. Para la campaña 2021/22, se comprometió el 23% y se puso precio al 6%.

- Se retraen nuevamente las relaciones de canje. A pesar de la mejora en los precios del grano, este pierde poder de compra contra fertilizantes.

- La relación de compra contra glifosato se mantiene negativa.

- Mejora la relación de canje contra otros agroquímicos y gasoil.

- Avanza la recolección sobre el 6,9% de la superficie. Se estiman 51 mill. de t. a producir.

- Se comprometió el 82% de la producción 20/21 y se puso precio al 77%. Para la campaña 2021/22 hay 33% comprometido y 21% con precio.

- La capacidad de compra del grano se retrae frente a los fertilizantes y se ubica por debajo del escenario de marzo 2021.

- Las relaciones de compra se fortalecen para herbicidas por fuera de glifosato, gasoil y semilla.

- De cara a una nueva campaña las relaciones de compra contra fertilizantes siguen retraídas.

- Las empresas comienzan a fijar precios de insumos. El nivel tecnológico se ve amenazado por los costos diferenciales de implantación.

- Las relaciones de precio a cosecha se encuentran más castigadas que en marzo de 2021.

- La cotización del grano para la campaña 2022/23 se ubica por encima de los promedios históricos.

- Calzar compras de fertilizantes con ventas de producto a cosecha. Pudiendo acompañar con compra de call.

https://www.az-group.com.ar/ https://boosteragro.com/blog-esp/

Constantemente incorporamos nuevas herramientas, funciones y contenido de alta calidad para ayudarlo a simplificar la administración diaria y la toma de decisiones en el campo.

Una respuesta

I love the way this blog is written – it’s clear, concise, and easy to understand.