Informe

SOJA

El USDA dio a conocer su informe de intención de siembra en EE.UU. para el ciclo 22/23. La superficie de soja se incrementaría en un 4,3% vs. la campaña anterior. En el plano local, en los últimos días se dio comienzo a la cosecha sobre los primeros lotes de soja de primera. Según la BCBA el progreso al 31/03 es del 4% sobre la superficie total, con un rinde promedio nacional de 31,2 qq/ha.

MAÍZ

En el marco internacional, el USDA dio a conocer que el área estimada de siembra para EE.UU. para el ciclo 22/23 sería de 36,2 mill/ha, 4 p.p. menos que el ciclo 21/22.

En el plano local, las cotizaciones se vieron presionadas por el comienzo de la cosecha en Argentina. La posición MATba disponible cotiza en 254 usd/t vs. los 291 usd/t hace dos semanas.

TRIGO

En el marco internacional, el mercado de trigo continúa siguiendo de cerca el conflicto bélico entre Rusia y Ucrania, el cual afecta el suministro del cereal desde el Mar Negro debido a la paralización de los puertos.

Localmente, en las últimas dos semanas se pudo observar una mejora del precio del cereal por la suba de las cotizaciones en el mercado internacional.

CEBADA

A la baja producción internacional en la campaña 21/22 de cebada, se le suma en el último mes la incertidumbre sobre la oferta que generó la invasión rusa sobre Ucrania. Ambos países aportan aproximadamente el 30% de la exportación total mundial.

En el plano local, tanto la cebada cervecera como la forrajera continúan con descuento sobre la capacidad teórica de pago de la exportación.

Factores que afectan a los precios

SOJA

Mercado Internacional

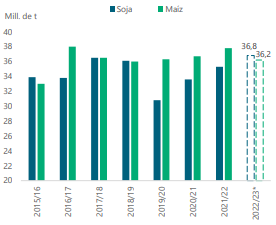

El 31/03, el USDA dio a conocer su informe de intención de siembra en EE.UU. para el ciclo 22/23. La superficie de soja se incrementaría en un 4,3% vs. la campaña anterior.

Se espera que el país norteamericano siembre 36,8 mill. de ha, lo cual estuvo por encima del promedio esperado por los analistas en la previa del informe que alcanzaba las 35,9 mill. de ha. También, sería superior a la implantada con maíz.

El incremento en la superficie de soja sobre la de maíz se podría explicar en parte por la relación de precios entre ambos cultivos, la cual es favorable para la oleaginosa.

Si bien en las últimas semanas las cotizaciones del cereal en CME se vieron impulsadas por la incertidumbre sobre la oferta futura de maíz desde el Mar Negro, llevando a acortar la diferencia. En cuanto a la soja, en Chicago el precio continúa entorno a los 600 usd/t para la posición más cercana, zona de alta volatilidad, pero en la cual se mantiene desde hace 40 días aproximadamente.

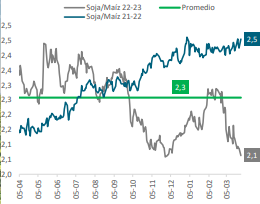

Como se observa en el gráfico, la relación soja/maíz actualmente es de 2,1, ubicándose por debajo del promedio de los últimos años, de 2,3. En cuanto a la demanda, en las últimas semanas China se mostró activa con reiteradas compras a la exportación estadounidense y a Brasil. EE.UU. lleva exportado el 98% del volumen estimado por el USDA para la campaña 21/22. Para el ciclo próximo, el mismo país lleva comercializado 8,1 mill. de t, lo cual es un volumen más alto a igual fecha de los últimos 5 años.

RELACIÓN SOJA/ MAÍZ POSICIÓN COSECHA

Mercado Nacional

En el plano local, en los últimos días se dio comienzo al avance de cosecha sobre los primeros lotes de soja de primera. Según la BCBA el progreso al 31/03 es del 4% sobre la superficie total, con un rinde promedio nacional de 31,2 qq/ha. Por el momento, el organismo mantiene la estimación de producción en 42 mill. de t, si bien las heladas tempranas en la última semana de marzo podrían afectar seriamente el rendimiento de los lotes de segunda, los cuales gran parte se encontraban transitando etapas reproductivas de llenado de grano.

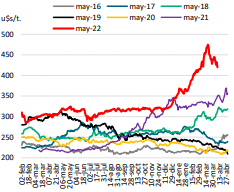

En cuanto a las cotizaciones de la oleaginosa, la posición mayo 22 en MATBA, ronda los 420 usd/t, y continúa en valores por encima de las últimas 5 campañas a igual fecha.

Actualmente, tanto la posición disponible como la noviembre 22 en MATBA se encuentran con un descuento de 28 usd/t y 25 usd/t respectivamente, frente a la capacidad teórica de pago de la industria.

POSICIÓN MAYO EN MATBA

Estrategia

ANALIZAR HERRAMIENTAS EN EL MATBA PARA ASEGURAR PISOS DE PRECIOS POR SOBRE 380 U$S/T SI NO EXISTEN NECESIDADES FINANCIERAS

EL VALOR DE LA COTIZACIÓN MAYO-22 SE MANTIENE POR ENCIMA DEL PROMEDIO DE LOS ÚLTIMOS 5 AÑOS.

MAÍZ

Mercado Internacional

En el marco internacional, el USDA en el informe de intención de siembra en EE.UU. para el ciclo 22/23, dio a conocer que el área estimada de siembra de maíz sería de 36,2% mill/ha, 4 p.p. menos que el ciclo 21/22. La reducción de superficie estuvo por debajo del mínimo esperado por los privados. El foco del mercado continúa en el conflicto bélico entre Rusia y Ucrania y la incertidumbre que el mismo lleva.

Es por ello, que las cotizaciones en las últimas semanas presentaron un incremento en las posiciones futuras en Chicago, como es el caso de la mayo 22 la cual alcanzó los 300 usd/t estando actualmente entorno a los 290 usd/t, mientras que la futura marzo 23 cotiza en 239 usd/t. La volatilidad en el precio del petróleo se transmitió al maíz.

Dicho commodity alcanzó los 140 usd/ barril en el caso del Brent, bajando su valor a los 100 usd/ barril días después y estando hoy cercano a los 106 usd/ barril.

La siembra de safrinha en Brasil continúa alcanzando a casi el 100% del área total a implantar en Mato Grosso y un 97% en Paraná, con un panorama de sequía en los cultivos del noreste que estarían afectando el 15% del área.

Por el lado de la demanda continúa estando activa, con exportaciones por parte de Brasil que son récord de los últimos años para enero y febrero, al igual que Argentina. Los fondos especulativos de maíz continúan incrementando la posición neta comprada pasando a un total de 47,23 mill. de t, 1,35 mill. de t más que la semana anterior.

ÁREA DE MAÍZ Y SOJA EN EE.UU.

Mercado Nacional

Localmente, las cotizaciones se vieron presionadas por el comienzo de la cosecha en Argentina. La posición MATba disponible cotiza en 254 usd/t vs. los 291 usd/t hace dos semanas. Esta posición se encuentra prácticamente en paridad por la falta de producción de cereal de cosecha temprana y los recortes de producción desde el inicio de la campaña en Sudamérica, mientras que la futura julio cotiza en 229 usd/ t, 27 usd/t por debajo de la capacidad teórica de pago de la exportación.

Esto, es debido a que la implantación de maíz safrinha en Brasil se realizó en su ventana óptima. Por otro lado, según la BCBA ya se cosechó el 14,4% del área total implantada de 7,3 mill. de t con rindes por debajo de las estimaciones iniciales de 60 qq/ ha, y debajo de los rendimientos promedio de las últimas campañas.

Se estima que la producción total correspondiente a la campaña 21/22 será de 49 mill. de t, frente a las 51 mill. de t de la semana anterior y las 52,5 mill. de t del ciclo anterior.

AVANCE DE COSECHA EN ARGENTINA

Estrategia

MAÍZ 21/22: COBERTURA CON PRECIOS HASTA EL 40% PARA EL MAÍZ TARDÍO, QUE PODRÍA VERSE CONDICIONADO POR UNA BUENA PRODUCCIÓN DE ARGENTINA Y BRASIL.

TRIGO

Mercado Internacional

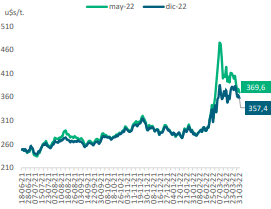

En el marco internacional, el mercado de trigo continúa siguiendo de cerca el conflicto bélico entre Rusia y Ucrania, el cual afecta el suministro del cereal desde el Mar Negro debido a la paralización de los puertos. Es por ello, que las cotizaciones en las últimas semanas se comportaron con gran volatilidad. El pasado 21/03 la posición mayo en Chicago alcanzó los 411 usd/ t mientras que al día de hoy se encuentran entorno a los 377 usd/ t.

Desde el lado de la demanda, continúa activa atravesando un panorama de incertidumbre en el mercado mundial. Las exportaciones de la última semana de EE.UU. estuvieron en 94 mil t. cercanas al mínimo esperado por los privados de entre 50 mil de t. y 300 mil t. Desde el lado de la oferta, los analistas ponen el foco en el desarrollo del cultivo del trigo de invierno en el Hemisferio Norte. El USDA, informó una reducción en el área sembrada de trigo en EE.UU de 260 mil de has, totalizando en 19,1 mill. de has.

COTIZACIONES DE TRIGO EN EL MERCADO DE CHICAGO

Mercado Nacional

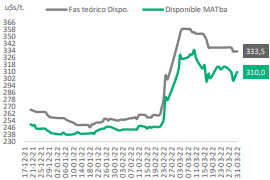

Localmente, en las últimas dos semanas se pudo observar una mejora del precio del cereal por la suba en el mercado internacional de más de 15 usd/t, comenzando la actual semana del 28/03 con leves bajas por las posibles negociaciones entre Rusia y Ucrania, cotizando 305 usd/t la posición abril.

Se suma a esto la buena oferta en el mercado internacional por parte de países como India, EE.UU. y la Unión Europea que podrían llegar a compensar las pérdidas productivas generadas por el conflicto bélico tanto en Rusia como en Ucrania, país que se encuentra sembrando sólo durante el día.

Respecto al volumen de equilibrio de la campaña 21/22, continúa en las 14,5 mill. de t mientras que para la nueva campaña 22/23 se realizó un incremento por parte del gobierno de 8 mill. de t, totalizando ahora 10 mill. de t. Las DJVE del ciclo 21/22 están en 14,07 mill. de t y en 4,7 mill. de t las del ciclo próximo.

Continúa la preocupación por parte del productor por los márgenes proyectados para la próxima campaña. Estos, se ven afectados por la suba de los fertilizantes y disponibilidad de los mismos a causa de la guerra.

CAPACIDAD TEÓRICA DE PAGO DE LA EXPORTACIÓN VS DISPONIBLE EN MATBA

Estrategia

APROVECHAR LOS BUENOS VALORES DEL TRIGO, TENIENDO EN CUENTA LAS NECESIDADES FINANCIERAS.

ANALIZAR OPCIONES DE COBERTURA Y VENTAS 22/23.

CEBADA

Mercado Internacional

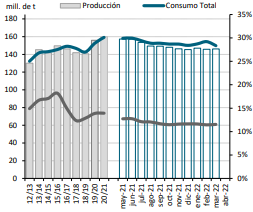

A la baja producción internacional en la campaña 21/22 de cebada, le sumamos en el último mes la incertidumbre sobre la oferta que generó la invasión rusa sobre Ucrania. Ambos países aportan aproximadamente el 30% de la exportación total mundial. Es por esto, que continúan siendo ajustados los stocks mundiales, frente a una demanda que se encuentra activa.

Actualmente, el foco está puesto sobre el desarrollo de la cebada de invierno en el hemisferio norte donde por ejemplo en Europa Occidental el estado del cultivo es bueno.

Hay atención puesta en la intención de siembra de la cebada de primavera, donde en Estados Unidos y Canadá la cebada presenta competencia con otros cultivos, y preocupa la condición hídrica del suelo. De igual forma, las estimaciones de producción para la campaña 22/23 pronostican un crecimiento que rondaría el 5% vs el ciclo 21/22. Por lo mencionado anteriormente, las cotizaciones en las últimas jornadas se comportaron con volatilidad.

EVOLUCIÓN DE OFERTA Y DEMANDA MUNDIAL DE CEBADA.

Mercado Nacional

En el plano local, la campaña 21/22 finalizó con las 5 mill. de t producidas a nivel nacional, alcanzando de esta forma el récord del ciclo 12/13.

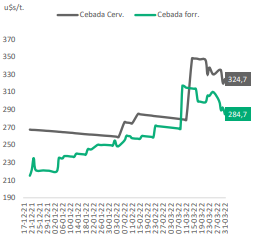

De esta manera el saldo exportable de Argentina creció un 32% si lo comparamos con la En el plano local, tanto la cebada cervecera como la forrajera continúan con descuento sobre la capacidad teórica de la exportación Estos son de 17 usd/t para la cervecera, la cual cotiza entorno a los 320 usd/t, y de 23 usd/t para la forrajera, que cotiza cercana a los 292 usd/t.

Respecto a las declaraciones juradas de venta de la campaña 21/22 para forrajera se ubicaron en 2,3 mill. de t al 30/03 y 727 mil de t. para la cervecera. Para la 22/23 hay anotadas 490 mil de t. de la cebada forrajera. Para el próximo ciclo comercial, se podría ver una modificación de la intención de siembra por parte del productor.

Este se encuentra definiendo el plan de siembra pudiendo incrementarse debido al costo de los fertilizantes, los cuales se utilizan en mayor proporción para el trigo.

COTIZACIONES LOCALES

Estrategia

ANALIZAR LOS PRECIOS OFRECIDOS PARA LA CAMPAÑA 2021/22 SEGÚN LOS OBJETIVOS DE VENTA DE CADA EMPRESA.

COMENZAR A ANALIZAR LOS MÁRGENES DEL CICLO 22/23

https://www.az-group.com.ar/ https://boosteragro.com/blog-esp/

Constantemente incorporamos nuevas herramientas, funciones y contenido de alta calidad para ayudarlo a simplificar la administración diaria y la toma de decisiones en el campo.