IMPUESTOS

El Ajuste por Inflación Impositivo y el Impacto en las Empresas del Sector

Con los cierres de balances de las empresas agropecuarias que se aproximan al 31 de diciembre de 2021, se ha detectado al confeccionar las proyecciones fiscales, el impacto significativo que puede tener en esta oportunidad el ajuste por inflación impositivo que se debe practicar con el fin de declarar.

El criterio de imputación se encuentra establecido en el artículo 194 de la redacción actualizada de la Ley del Impuesto a las Ganancias, la que establece lo siguiente:

La redacción transcripta en este artículo, nos indica que la imputación queda establecida en 1/6 para los periodos 2019 y 2020.

¿Qué pasa con los ejercicios iniciados a partir del 01 de enero de 2021?

Si la redacción de la ley no se modifica, se interpreta que el ajuste por inflación impositivo debe computarse en un 100%. Todo en este ejercicio y se podrán computar los saldos pendientes de cómputo de periodos anteriores.

A la fecha de la redacción de esta nota, la ley no ha sido modificada. En el dictamen de mayoría de la Comisión de Presupuesto y Hacienda de la Cámara de Diputados de fecha 16 de diciembre de 2021, entre uno de los puntos a tratar, se puede visualizar la intención de volver a computar el efecto en 1/3.

Realizado este análisis normativo, vemos que para la fecha próxima a los cierres que se encuentran las empresas del sector, una vez más las reglas de juego son indeterminadas, lo que genera una complejidad adicional a los análisis y toma de decisiones que tiene el sector agropecuario. La necesidad de planificar es vital en las empresas por lo que esperamos poder tener definiciones prontas para que pueda contemplarse estos efectos en las proyecciones fiscales de las empresas.

Actualización impositiva: 2022

Monotributo

- AFIP publicó la nueva tabla de monotributo, cuyos valores tendrán vigencia a partir del 01/01/2022.

- El límite de facturación y el impuesto a ingresar se actualiza un 26% respecto a la tabla vigente. De esta manera, la facturación máxima para la categoría de servicios pasa a ser de $3.276.011.

- El 20/01/2020 opera el vencimiento para efectuar la recategorización según corresponda, de acuerdo con los nuevos parámetros vigentes.

Ganancias – Deducciones Persona Humana

- Se actualizan los valores de las deducciones personales y generales aplicables a personas humanas para 2022. El incremento dispuesto por la AFIP es del 50,62% respecto al año 2021.

- Los empleados en relación de dependencia verán el beneficio en los haberes percibidos a partir del 01/01/2022.

Extensión de plazo para exportadores

- La Dirección General de Aduanas (DGA) prorrogó hasta el 31 de marzo de 2022 el plazo para que los exportadores puedan concretar las solicitudes de destinación de exportación (RG 5132/2021). Para ello, los exportadores deberán acreditar debidamente las circunstancias de fuerza mayor que justifiquen el requerimiento, ajenas a su voluntad. También, deberá haberse efectuado la presentación de la destinación de exportación ante el servicio aduanero. La mercadería deberá encontrarse ingresada en zona primaria aduanera y su salida prevista por la vía acuática.

- La solicitud deberá efectuarse a través del Sistema Informático de Trámites Aduaneros (SITA) mediante el trámite “Rectificación de la Declaración de Exportación”.

Ley de alivio fiscal 27.653

- Se encuentran vigentes los beneficios para contribuyentes cumplidores y los procedimientos para facilitar el cumplimiento de las obligaciones resultantes de los procesos de fiscalización. Ambos por la ley de alivio fiscal 27.653.

- Los beneficios para distintos tipos de contribuyentes cumplidores podrán tramitarse desde el 30 de diciembre de 2021 hasta el 15 de marzo de 2022.

- Los monotributistas podrán acceder a la eximición del componente impositivo del pago mensual que se efectuará a partir del período fiscal mayo de 2022. El beneficio varía de acuerdo con cada categoría. Para el resto de las personas humanas y sucesiones indivisas, la ley establece una deducción por un período fiscal, de las ganancias netas, de un importe adicional equivalente al 50% del mínimo no imponible. El beneficio será aplicado a la declaración jurada correspondiente a 2021.

- Por su parte las micro y pequeñas empresas podrán realizar amortizaciones aceleradas por inversiones en bienes muebles y obras de infraestructura realizadas entre el 11 de noviembre de 2021 y el 31 de diciembre de 2022.

Doble indemnización

- Se prorroga la emergencia ocupacional hasta el 30 de junio (DTO 886/2021). Se reduce gradualmente la aplicación de la doble indemnización que tiene derecho a percibir el trabajador en caso de despidos sin causa, El incremento indemnizatorio -se irá reduciendo en forma gradual en función al siguiente cronograma y porcentajes: •75 % de la indemnización, desde el 1 de enero de 2022 y hasta el 28 de febrero de 2022; •50 % a partir del 1 de marzo de 2022 y hasta el 30 de abril de 2022; y •25 % desde el 1 de mayo de 2022 y hasta el 30 de junio de 2022.

- Recordamos que los porcentajes se calcularán sobre todos los rubros indemnizatorios originados con motivo de la extinción incausada del contrato laboral.

- El tope indemnizatorio se mantiene en $500.000.

- La medida no será aplicable a las contrataciones celebradas con posterioridad al 13/12/2019.

Ley 27.667 – Impuesto sobre los bienes personales

- Se incrementa a $ 6.000.000 el mínimo no imponible del impuesto a los bienes personales, y se eleva a $ 30.000.000. El monto hasta el cual quedarían no alcanzados por el gravamen los inmuebles destinados a la casa habitación. También se prevé la actualización automática y anual del mínimo no imponible y de las escalas del impuesto en base a la variación del IPC. Se agregan dos niveles nuevos para los patrimonios del país que superan los 100 millones de pesos y los 300 millones de pesos con una alícuota del 1,5% y 1,75% respectivamente.

- Por otra parte, en lo que refiere al impuesto a las ganancias, se faculta al Poder Ejecutivo en el año 2022 a incrementar el importe de las remuneraciones a las que no se les debe retener el impuesto y la determinación de los importes de la deducción adicional. Esto incrementa la deducción especial para determinadas remuneraciones, como así también el importe del sueldo anual complementario que pasa a quedar eximido del impuesto.

DTO 912/2021 – Alícuota diferencial para bienes en el exterior

- Se incorpora a la reglamentación del impuesto sobre los bienes personales, las disposiciones relativas a la aplicación de la alícuota incrementada del gravamen para bienes en el exterior y las relativas a la repatriación de bienes para evitar las alícuotas incrementadas.

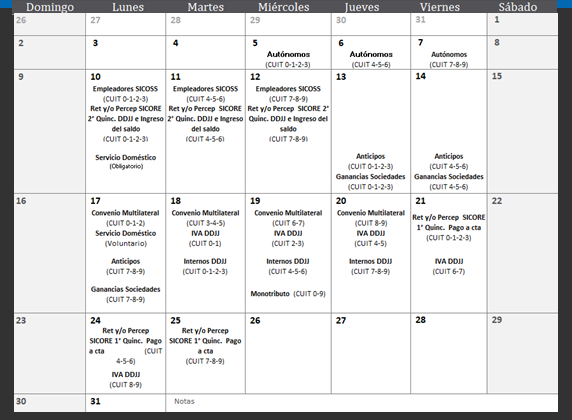

Vencimientos del Mes: 2022

Economía y Finanzas

Coyuntura Internacional

Los principales índices bursátiles cierran el 2021 al alza. El SP &500 fue el índice que obtuvo la mejor performance logrando un rendimiento positivo del 28% anual. Para poner en contexto donde estamos parados, el mercado se encuentra en máximos y con valoraciones que por distintas métricas desde una perspectiva histórica (más allá de los buenos resultados que arrojaron los balances) lucen elevadas.

En este marco, los principales focos de atención a monitorear están dados por:

- El desconocimiento de lado la evolución del Coronavirus y cómo podría afectar fundamentalmente al sector servicios que es el más sensible a cambios en los niveles de actividad económica. El aspecto positivo tiene que ver con el hecho de que pese al aumento de contagios desde el surgimiento de la variante Ómicron. La tasa de mortalidad se mantiene en niveles bajos.

- La crisis energética en Europa y los conflictos geopolíticos entre Rusia y Ucrania, junto con las persistentes tensiones entre EE.UU y China.

- El efecto de la burbuja inmobiliaria y el potencial riesgo de crecimiento de China que representa la segunda economía más grande del mundo, por lo cual tiene un peso sustancial en el PBI global.

- Las presiones inflacionarias. Luego del dato de inflación de noviembre en EE.UU que marcó una variación del 6,8% i.a (el valor más elevado desde 1982), por unanimidad el Comité de Mercado Abierto de la FED (FOMC) decidió duplicar la reducción de activos a 30.000 millones de dólares. De esta manera aceleró el tapering y además anticipó 3 subas de tasas en 2022.

El año 2022 podría ver la retirada definitiva de los estímulos monetarios no convencionales, con el riesgo que implica a nivel de mercado por su alta correlación con el comportamiento de los índices bursátiles. Por otra parte, el incremento del costo de financiación en un mercado con altos niveles de exposición al apalancamiento afecta el roll over de deuda, lo cual detrae capacidad de inversión futura y reduce el margen de beneficio.

En un entorno complejo de mucha volatilidad, será importante vigilar señales que puedan anticipar un cambió de dirección para en cuyo caso actuar acorde. Ante este escenario los datos macroeconómicos podrían tener un mayor peso respecto a años en los que el intervencionismo de los Bancos Centrales marcaba la dinámica del mercado.

Coyuntura Local

El ámbito local sigue su propia dinámica. El dólar CCL finalizó el año por debajo de los $200 luego de haber tocado picos por encima de los $220. Cabe remarcar que diciembre es un mes con dos particularidades: por un lado, el aumento de la mayor demanda de pesos de carácter transaccional, por el otro el reposicionamiento de cartera en activos financieros por efecto de bienes personales. Si observamos el dólar MEP medido por AL30, el mismo subió un 41% en 2021. La brecha cambiaria se situó alrededor del 100% y la inflación si bien aún falta el dato de diciembre, se ubicaría muy cerca del 50% (con regulados frenados, el último registro de noviembre marcó 51,2% i.a).

La ausencia de un programa económico se reflejó en el nivel de riesgo país, que cerró el 2021 en 1697 puntos. Al margen, el índice merval tuvo un rendimiento del 65% anual (14.8% en dólares, cuando el EWZ de Brasil retrocedió 24%). En cuanto a la renta fija, los bonos soberanos en dólares reflejaron caídas en torno al 20%. De esta manera, (en un mundo con exceso de liquidez y tasas negativas) el AL30 cotiza con una TIR del 25% y el GD30 del 22%. En un año donde el gobierno utilizó el tipo de cambio como ancla nominal, los bonos dollar linked no fueron una buena opción, con un rendimiento de apenas 14.7.%. La cobertura inflacionaria con bonos soberanos en pesos indexados por CER sí se comportó mejor, destacándose el tramo largo de la curva con rendimiento del 71%.

En materia de financiamiento, el gobierno estuvo limitado por las restricciones de acceso a los mercados internacionales. El BCRA giró $1,92 billones al Tesoro en concepto de adelantos transitorios.

En la última licitación de diciembre, Las Letra del Tesoro Nacional a descuento con vencimiento 29 de abril de 2022 (S29A2) se adjudicaron a tasa 43,19%, con vencimiento 31 de mayo de 2022 (S31Y2) a tasa 44,27% y la Letra del Tesoro nacional en pesos ajustadas por CER a descuento con vencimiento 21 de octubre de 2022 (X21O2) se adjudicó a tasa 1,26%. De esta manera El tesoro alcanzó en todo el año un roll over de deuda del 121%.

Para adelante se deberá hacer frente al déficit de reservas, el atraso cambiario y una inflación aún sin poder domar. Recientemente el gobierno nacional autorizó que las tarifas de los servicios de energía eléctrica y de gas subirán un promedio de 17% y 20% para los primeros dos meses del 2022. Recordamos que las mismas estuvieron congeladas en 2020 y en 2021 los aumentos autorizados fueron apenas del 6% para el gas y 9% para la electricidad.

La estructura de costos del sector privado refleja el tamaño ineficiente y grande el estado. Con la dinámica inflacionaria y cambiaria en riesgo, contención con más intervención representan trabas directas a la recuperación económica. Será importante la evolución de las negociaciones con el FMI y en el marco de qué bases se siente un potencial acuerdo.

ALTERNATIVAS DE FINANCIAMIENTO $ DE LARGO PLAZO

- Es Importante destacar que el Banco Nación continua con una línea para financiar inversiones (compra de maquinaria/infraestructura ganadera) a 48 meses de plazo al 27% TNA, sin restricciones.

ALTERNATIVAS PARA EL MANEJO DE LA LIQUIDEZ:

- Plazo fijos UVA, ajustan por índice de Inflación. Son a 90 días, pre cancelables a los 30 días de su vigencia.

- Plazos fijos dólar Linked, ajustan por evolución del dólar oficial. Son a 60 días de plazo. Los otorga el BNA.

- Plazo fijo tradicional en $, rinde 37% TNA. A 30 días de plazo.

- Tasa de caución en $: de 1 a 32 días en el rango de 32% a 36% TNA.

Conclusiones

El escenario de alternativas de financiamiento probablemente atreviese en el corto plazo modificaciones. Estas posiblemente provocadas por variables como la coyuntura macroeconómica (inflación , emisión, déficit, política impositiva, tensión cambiaria) en combinación con el acuerdo con el FMI. Si ambas dos no conjugan positivamente para anclar las expectativas, podemos afrontar en el futuro suba de tasas que, si bien continuaran siendo negativas, no lo harán en los índices actuales como para comprar maquinaria agrícola y para la adquisición de insumos agrícolas. Por lo que nos gustaría sugerirles que en la actualidad estamos sin dudas en materia de financiamiento, atravesando oportunidades que no se debieran desaprovechar.

https://www.az-group.com.ar/ https://boosteragro.com/blog-esp/

Constantemente incorporamos nuevas herramientas, funciones y contenido de alta calidad para ayudarlo a simplificar la administración diaria y la toma de decisiones en el campo.