Informe

SOJA

A nivel internacional, el mercado de la soja se encuentra pendiente del desarrollo del cultivo en Sudamérica. La cosecha en Brasil está por dar comienzo en el estado de Mato Grosso.

En el plano local, la BCBA informó que el avance de siembra a nivel nacional desoja aumentó a 81% con una demora interanual de -8,8 p.p. por la falta de piso en el sur de Córdoba, norte de La Pampa y oeste de Buenos Aires.

MAÍZ

A nivel internacional, con la cosecha norteamericana prácticamente finalizada, el mercado está pendiente del desarrollo del cultivo en Sudamérica, donde Brasil espera una producción récord de 125 mill. de t para la campaña 21/22.

A nivel local, el avance de siembra de maíz es del 70% del área total esperada, según la BCBA. Algunos lotes sembrados de manera temprana se encuentran transitando el principio del período crítico.

TRIGO

Mundialmente, el trigo se encuentra finalizando la campaña 21/22 en el hemisferio sur, con el avance de la cosecha en Argentina y Australia.

A nivel local, las lluvias de los últimos días demoraron levemente el avance de cosecha en algunas regiones. El progreso nacional según la BCBA es del 89% del área estimada. Por otro lado, dichas precipitaciones favorecieron los lotes en el sur de la provincia de Bs.As.

CEBADA

En el plano internacional los precios se mantienen firmes por la ajustada relación stock/demanda del cereal, la de menor volumen en los últimos 20 años. Mientras, el mercado sigue de cerca el avance del cultivo en el hemisferio sur.

En Argentina ya comenzó la cosecha y el MAGyP estimó una producción de 4,5 mill. de t para la campaña 2021/22, un aumento del 7% comparado al ciclo anterior.

FACTORES QUE AFECTAN A LOS PRECIOS

SOJA

Mercado Internacional

A nivel internacional, el mercado de la soja se encuentra pendiente del desarrollo del cultivo en Sudamérica. En Mato Grosso la oleaginosa se encuentra en óptimas condiciones, con buenos niveles de humedad y pronósticos de lluvias para los próximos días.

El panorama es diferente en el sur de Brasil, quien representa el 31% del total de la producción del país. El clima seco y las temperaturas por encima de lo normal demoraron la implantación del cultivo, y afectan la evolución de éste. La demanda continúa de manera activa, EE.UU. ya exportó el 75% del volumen que el USDA estima como objetivo de exportación para la campaña 21/22, 1 p.p. por encima del promedio de los últimos 5 años. Debido a la devaluación que viene presentando el Real brasilero, se espera que en el mes de enero China importe poroto soja de Brasil de manera fluida.

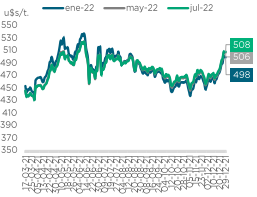

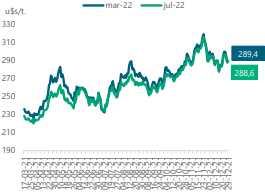

Según CTFC los fondos especulativos en Chicago incrementaron un 40% su posición neta comprada, pasando de 5,57 a 9,9 mill. de t. Esto se vio acompañado de un aumento en el interés abierto, lo cual refleja interés real de los especuladores en los contratos de la oleaginosa. Las cotizaciones en CME, se vieron impulsadas por los problemas productivos en Sudamérica. También el mercado de derivados brinda sostén adicional. En los últimos 15 días la posición enero-22 promedió 480 usd/t, 19 usd/t por encima de lo promediado durante la primera quincena de diciembre.

COTIZACIONES DE SOJA EN CME

Mercado Nacional

En el plano local, la BCBA informó que el avance de siembra a nivel nacional de soja aumentó a 81% con una demora interanual de -8,8 p.p. por la falta de piso en el sur de Córdoba, norte de La Pampa y oeste de Buenos Aires, con limitaciones hídricas en el centro y norte de Santa Fe y sectores del centro de Entre Ríos. La condición de E+B disminuyó 15 p.p. según el último informe vs el de la semana anterior.

Para los próximos días se esperan temperaturas por encima de lo normal para gran parde de la zona productiva del país y escasas precipitaciones. En cuanto a las cotizaciones, el mercado de soja se vio impulsado por los precios internacionales del porto de soja y el mercado de los aceites. El disponible de soja se encuentra operando en torno a los 378 usd/t, promediando 365 usd/t en los últimos 15 días, 11usd/t superior a los promediado durante la primer quincena del mes. En cuanto a las posiciones de cosecha, se encuentran en los valores máximos de los últimos 5 años, cotizando en valores cercanos a los 345usd/t.

CONDICIÓN DEL CULTIVO DE SOJA EN ARGENTINA

Estrategia

ANALIZAR HERRAMIENTAS EN EL MATBA PARA ASEGURAR PISOS DE PRECIOS POR SOBRE 300 U$ST SI NO EXISTEN NECESIDADES FINANCIERAS PARA LA POSICIÓN DE COSECHA 2021/22.

EL VALOR DE LA COTIZACIÓN MAYO-22 SE MANTIENE POR ENCIMA DEL PROMEDIO DE LOS ÚLTIMOS 5 AÑOS.

MAÍZ

Mercado Internacional

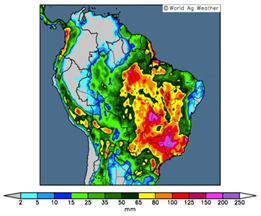

En las últimas semanas, el mercado se vio afectado por la incertidumbre de la nueva cepa Omicron de covid 19, la misma generó volatilidad en el precio del petróleo por cancelaciones de vuelos y noticas de una posible menor demanda. En las últimas jornadas el precio del petróleo reaccionó al alza, cotizando en sus máximos valores del mes de diciembre, brindando impulso a las cotizaciones del cereal. Por otro lado, el mercado también esta pendiente del desarrollo del cultivo en Sudamérica, en Brasil el maíz de primera zafra se encuentra con serios problemas de sequía, principalmente en los estados de Paraná y y Río Grande do Sul (del cual proviene el 18% del maíz de primera), consultoras privadas ya están comenzando a reducir las estimaciones de producción.

En cuanto a la demanda, EE.UU. ya exportó 38,5 mill. de t lo cual significa el 60%, de las 63,5 mill. de t proyectadas por el USDA. Porcentualmente, el ritmo de exportación es superior a lo promediado las últimas 5 campañas. Según CFTC, los fondos especulativos en Chicago continúan incrementando su posición neta comprada. Actualmente se encuentran en 45,7 mill. de t, cerca de máximo alcanzado en el 2021 de 51 mill. de t. Un desarme en dicha posición por toma de ganancias, podría generar bajas en el corto plazo. En las últimas jornadas el precio del cereal se vio impulsado por los problemas productivos en Argentina y Brasil, alcanzando el valor máximo de los últimos 5 meses.

PRONÓSTICO LLUVIAS DEL 04 DE ENE. A 11 ENE. EN SUDAMÉRICA

Mercado Nacional

Localmente, el avance de siembra de maíz, según la BCBA, se ubica en 70,7% del área total esperada en 7,3 mill. de has. La condición de Bueno + Excelente disminuyó 18 p.p vs el informe de la semana anterior. En gran parte del área agrícola los cultivos transitan periodos críticos de definición de rendimiento. Para los próximos días se esperan temperaturas por encima de lo normal para gran parte de la región pampeana.

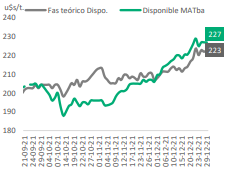

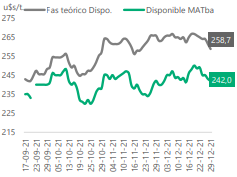

El MAGyP informó compras de la exportación sobre la campaña 20/21 por 42,2 mill. de t, con DJVE por 39,7 mill. de t. Del ciclo actual, las DJVE alcanzaron las 22,4 mill. de t, contra el nuevo volumen de equilibrio dispuesto por el gobierno de 25 mill. de t para la campaña 21/22. En cuanto a las cotizaciones, el disponible en MATBA se encuentra en torno a 227 usd/t. La exportación se encuentra pagando con premios por sobre su capacidad de pago (FAS teórico), como se observa en el gráfico.

CAPACIDAD TEÓRICA DE PAGO DE LA EXPORTACIÓN VS DIPONIBLE EN MATBA

Estrategia

MAÍZ 20/21: SI POR NECESIDADES FINANCIERAS SE DEBE VENDER, ASEGURAR NEGOCIOS POR DISPONIBILIDAD DE CUPOS.

MAÍZ 21/22: COBERTURA CON PRECIOS HASTA EL 40% ACOMPAÑADO CON COMPRA DE CALL.

TRIGO

Mercado Internacional

A nivel internacional, el mercado del trigo se vio afectado por la incertidumbre sobre la nueva cepa de covid-19, no obstante viene acompañando la firmeza de los demás productos. La cosecha continúa desarrollándose en el hemisferio sur, con estimaciones de producción récord en Argentina y Australia. Por otro lado, el trigo de invierno norteamericano afronta problemas de sequía en gran parte del área implantada.

Las cotizaciones del cereal en Chicago se encuentran sostenidas en los últimos días, principalmente por una demanda internacional que sigue traccionando de manera activa, sumado a los problemas productivos que sufrieron los principales países productores del hemisferio norte, aumento en los precios del petróleo en las últimas jornadas que también brindaron sostén. La fortaleza del dólar, y la presión de la cosecha del hemisferio sur presionan las cotizaciones. En CBOT la posición más cercana se encuentra rondando los 288usd/t, lejos de los máximos alcanzados en noviembre de este año, cuando llego a cotizar 311usd/t, valores que no se veían desde el año 2012.

COTIZACIONES DE TRIGO EN EL MERCADO DE CHICAGO

Mercado Nacional

En el marco local, la cosecha de trigo continúa con buen ritmo, el avance al 30/12 según la BCBA es de 89,7%. El rinde promedio se elevó a 33,9 qq/ha, lo cual llevó a un nuevo incremento en la producción total estimada para el ciclo 21/22, que alcanzaría las 22,0 mill. de t. Al 29/12 las DJVE para la campaña 21/22, se ubicaron en 11,7 mill. de t, sobre un volumen de equilibrio establecido por el gobierno de 12,5 mill. de t.

En cuanto a las cotizaciones, el disponible en MATBA se vió presionado por el ingreso de la cosecha local, actualmente ronda los 242 usd/t. La exportación se encuentra pagando, para el trigo disponible, un descuento de 16,7 usd/t sobre su capacidad de pago (FAS teórico) como se observa en el gráfico. Respecto a la cotización julio, el descuento es aún mayor, siendo de 40,2 usd/t, con una cotización por 244 usd/t mientras que el FAS Teórico es 284,2 usd/t.

CAPACIDAD TEÓRICA DE PAGO DE LA EXPORTACIÓN VS DIPONIBLE EN MATBA

Estrategia

APROVECHAR LOS BUENOS VALORES DEL TRIGO TENIENDO EN CUENTA LAS NECESIDADES DE VENTA A COSECHA.

ANALIZAR LOS PASES POSITIVOS PARA LOS MESES DE MARZO Y JULIO 2022.

CEBADA

Mercado Internacional

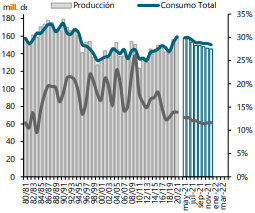

El USDA en su informe mensual de oferta y demanda correspondiente al mes de diciembre, recortó nuevamente la producción internacional en 14 mill. de t vs el ciclo previo, debido en parte a una baja en las estimaciones productivas de Canadá y la Unión Europea, pasando así a un total de 145,5 mill. de t, 9% menos que la campaña 20/21. La relación stock/consumo mundial, pasó a ser la más baja de los últimos 38 años.

En cuanto a la demanda, China volvió a importar cereal de manera muy activa a Francia y Ucrania. Turquía y Jordania, quienes también son dos de los principales países importadores, realizaron compras de cebada forrajera en las últimas semanas. En Australia, el USDA estima que la producción alcanzaría las 13 mill. de t, levemente por debajo de las 13,1 mill. de t de la campaña 20/21 y cercana a las 13,5 mill. de t del ciclo récord del 16/17. Actualmente la cosecha en el este de dicho país está siendo afectada por las lluvias de las últimas semanas, mientras que en el oeste, se espera buen volumen y de buena calidad.

EVOLUCIÓN DE OFERTA Y DEMANDA MUNDIAL DE CEBADA.

Mercado Nacional

En Argentina, el MAGyP en su informe mensual de oferta y demanda, elevó la superficie implantada en 150 mil. de ha, alcanzando un total de 1,5 mill. de ha a nivel país. Al 23/12 se registró un avance de cosecha del 86%, 8 p.p. por encima del ritmo de la campaña anterior, restan cosechar lotes en la provincia de Bs. As. y La Pampa.

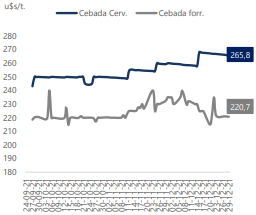

De la mano de un rinde promedio nacional de 37 qq/ha, se estima que la producción alcance las 4,5 mill. de t, siendo 500 mil. de t superior al ciclo 20/21. Al 29/12, ya se comercializó el 48% de la producción total esperada, de la cuales el 45% tiene precio cerrado. A igual fecha en la campaña pasada se había comercializado el 23%. En cuanto a precios, según SioGranos, para cebada cervecera se obtuvo un valor promedio en diciembre de 263 usd/t con picos máximos de 267 usd/t. Para la forrajera, el promedio mensual fue de 228 usd/t. En ambos casos, con valores por encima de lo promediado durante el mes de noviembre.

VALORES DE CEBADA CERVECERA Y FORRAJERA EN ARGENTINA

Estrategia

ANALIZAR LOS PRECIOS OFRECIDOS PARA LA CAMPAÑA 2021/22 SEGÚN LOS OBJETIVOS DE VENTA DE CADA EMPRESA.

https://www.az-group.com.ar/ https://boosteragro.com/blog-esp/

Constantemente incorporamos nuevas herramientas, funciones y contenido de alta calidad para ayudarlo a simplificar la administración diaria y la toma de decisiones en el campo.

Una respuesta

871508 990402very nice post, i surely adore this web site, maintain on it 288373