Invernada y Cría

Precios del mercado de Invernada

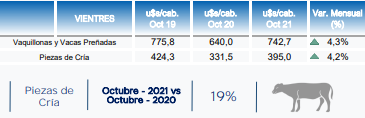

Cotización de vientres

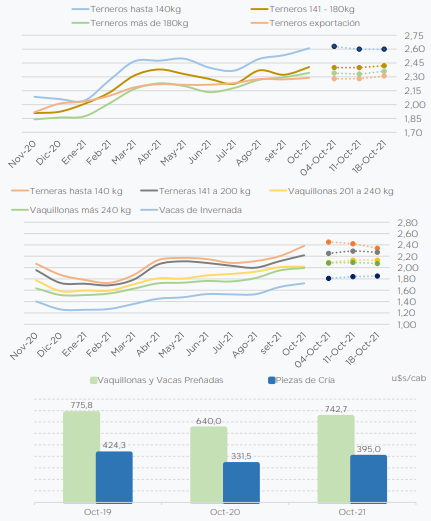

Evolución de precios terneros/as de invernada

Exportación

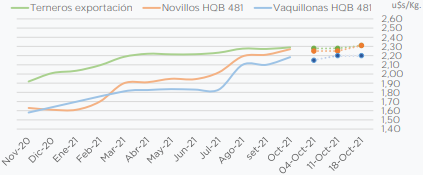

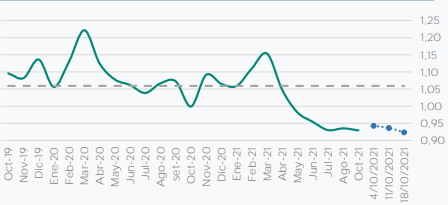

Evolución de precios Terneros expo, Novillos y Vaquillonas 481

Evolución precio internacional novillo

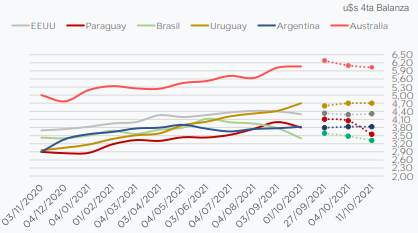

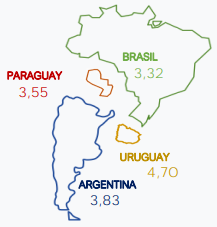

Precio del novillo en mercosur (u$s 4ta balanza)

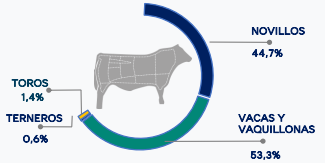

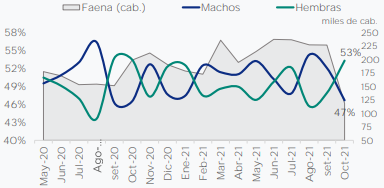

Distribución de la faena

Participación porcentual de hacienda en faena

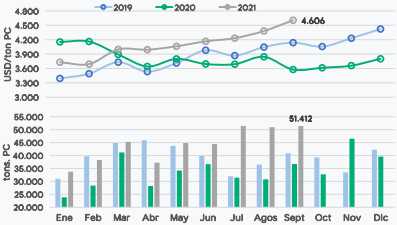

Evolución mensual de Exportaciones e IMEX

Apuntes del mes

- El mercado de hacienda gorda tiende a la estabilidad y durante está

semana, según datos de la Asociación de Consignatarios de Ganado (ACG)

ajustaron los valores, ambientado en una faena estable y un aumento de la

oferta, generada por los precios atractivos.

- En cuanto a la reposición el mercado se encuentra firme, con buena

demanda para todas las categorías, con preferencia por negocios más cortos

según ACG.

- En cuanto al novillo Mercosur: la hacienda brasileña cayó 19 centavos en

una semana por la continuidad de la veda al país asiático y un mercado

interno débil. El ganado uruguayo ganó otros 11 centavos, igualando al

europeo. En la Argentina, la escasa oferta de pesados sostiene los valores

mientras que en Paraguay bajó diez centavos.

- China importó 221 mil t. de carne vacuna en setiembre, 22 % más

interanual. De los 21 meses cumplidos de 2020 y 2021, años con

importaciones récord, sólo fue superado en enero último. Además, los

6.300 usd de promedio para la tonelada de carne congelada sin hueso,

principal rubro de compras, marcan una muy significativa suba interanual

de 39 %.

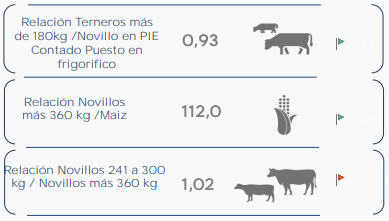

Relación compra-venta

Relación terneros más de 180kg/Novillo en PIE Contado Puesto en frigorífico

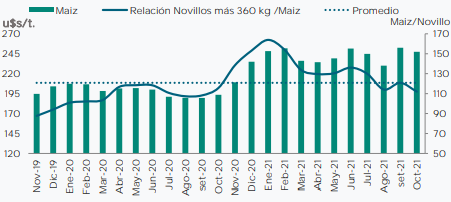

Relación maíz (u$s/Ton.) / novillo (u$s/kg.)

tonelada de Maíz

Relación Novillos 241 a 300 kg / Novillos más 360 kg

de novillo 241 a 300 kg

Fuente: Elaborado por AZ Group y FCA en base a INAC, ACG y Camará Mercantil.

Información destacada del Mercado Agrícola

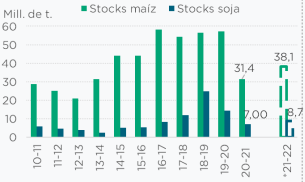

Stocks trimestrales de Soja

Evolución de los stocks de EE.UU para maíz y soja

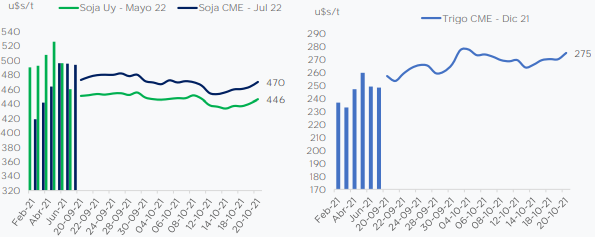

Evolución del precios de CME y Uruguay – Soja zafra 21/22 y referencia cebada 21/22 (u$s/tn)

Apuntes del mes

- El USDA en su informe de stocks trimestrales de EE.UU. al 1/09, resultó bajista en las cifras de soja 20/21. Reportó existencias finales del ciclo 20/21 por 6,97 mill. de t, que se ubicaron un 47% por arriba de las 4,7 mill. de t esperadas en promedio por los operadores. Como se muestra en el gráfico, este volumen se encuentra un 51% por debajo de los stocks informados del ciclo anterior (19/20), a igual fecha. No obstante, los stocks anunciados se incrementaron vs las 4,76 mill. de t que el USDA en su reporte mensual de oferta y demanda publicó al 10/09. Analizando las últimas campañas, dichas existencias continúan ubicándose dentro de las más bajas, después de las correspondientes al ciclo 15/16, de 5,35 mill. de t. Las existencias de trigo se encontraron por debajo de lo esperado por los privados, siendo el menor volumen desde el ciclo 2013/14.

- En cuanto al informe mensual del USDA, el mismo fue tomado como bajista para la soja y el maíz. Incrementó vs el mes anterior el rinde, la producción y los stocks finales del ciclo 21/22 de EE.UU. y por arriba de lo esperado por el mercado. Los precios reaccionaron a la baja. En lo que respecta a trigo, ajustó los stocks a nivel mundial, abajo de las expectativas de los operadores y recortó la producción vs lo informado en septiembre.

- Las cotizaciones del cultivo de colza continúan en récord histórico, debido a la firmeza en el mercado de aceites vegetales donde la demanda de biocombustibles está sumamente activa en los últimos días. A esto, también se le suma mala producción de colza en Canadá, principal exportador mundial y una relación euro dólar se encuentra debilitada.

- A nivel local el estado de los cultivos de invierno en general es bueno a muy bueno. Por empezar la cosecha de colza por entrar a cosecha con buenas perspectivas. La siembra de maíz temprano con buena emergencia y buen estado general.

Evolución margen agrícola

Supuestos considerados

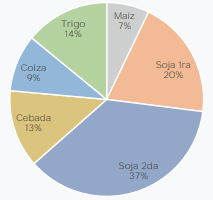

Distribución cultivos

Evolución mensual del negocio agrícola según la rotación definida vs resultado de la rotación de campaña 20-21

Los cultivos de segunda comparten renta al 50%. La soja de primera considera un puente verde. Se considera rendimientos presupuestados en la proyección de margen bruto para la nueva campaña

Nota:

Precio Dolor es aquel precio al cual obtengo el 20% de rentabilidad del negocio contemplando los costos y rendimiento presupuestado.

Rendimiento de indiferencia: Rendimiento a partir del cual cubro los costos presupuestados con el precio presupuestado.

El costo total, incluye costos directos, indirectos, administración y renta.

Variables Económicas

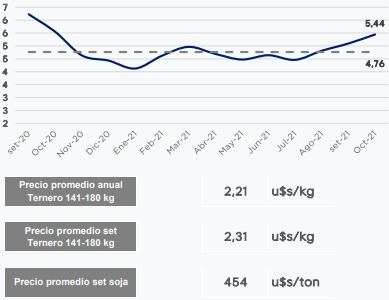

Kg de ternero 141-180 Kg por cada Kg de soja

Kilos necesarios de producto para compra de 100 litros de Gasoil 50-S

NOTA DEL MES

Contexto Mundial y Regional del Mercado de Carnes / 21-10-2021 – Montevideo

Lic. Diego Ponti – Responsable del Area Ganadera AZ Group

¿Qué variables a nivel macro están afectando hoy el negocio de la carne?

A nivel internacional se está dando una situación inmejorable para el negocio de la carne vacuna. Tenemos hoy una demanda de regreso dispuesta a ponerse al día y dejar atrás las restricciones pandémicas. La situación era esperable a partir de la efectividad que demostraron desde un inicio las vacunas disponibles y el avance de la vacunación en el mundo. La fuerte emisión monetaria mundial durante la pandemia tuvo su impacto también sobre la carne vacuna. Según FAO los precios internacionales de la carne vacuna crecieron un 32,9% en el último año. Asimismo la recuperación de la oferta se ve condicionada por una crisis energética con importantes subas para el carbón y gas, y recortes en los suministros energéticos. Desde la logística la escasez de contenedores le pone un freno a la dinámica comercial entre países.

¿Cómo es la situación de los principales países oferentes y demandantes?

La economía china no dejó de crecer en plena pandemia y este año aceleró el ritmo aunque los informes del tercer trimestre hablen de una desaceleración de su economía. Para el 2022 se estima un crecimiento del 5,7% para el gigante de Asia. Europa por su parte recupera su nivel de actividad luego de un 2020 donde la economía cayó un 6,5%, los servicios gastronómicos se recuperan, hoteles, restaurantes y eventos institucionales reavivan una demanda de carne vacuna anulada durante mucho tiempo.

Desde el lado de la oferta se encuentra la mayor novedad. El boom de demanda internacional coincide con una oferta internacional acotada. Entre los principales oferentes mundiales encontramos varios casos puntuales que explican una oferta que no logra responder con la misma fuerza a la demanda. Australia aún en proceso de retención con precios para los novillos en torno a los 6 USD/kg. en gancho, Brasil con exportaciones suspendidas hacia China por dos casos de vaca loca atípicos, y Argentina autolimita su potencial exportador para contener los precios de la carne a nivel local. Para el 2022 el USDA estimaba que la producción mundial de la carne aumentara un 0,6%, pero se caerá un 0,9% respecto al nivel prepandemia 2019. Aun así, el mercado internacional crecerá con exportaciones que serán un 1,6% superiores a las de este año y un 4,6% superiores a las del 2019.

En función de lo anterior, ¿Cómo impacta esto en los precios a nivel internacional y su evolución?

Por el lado de China tenemos cotizaciones récords. Hoy estamos superando los registros máximos de la feria de Shanghái de noviembre 2019. El garrón y brazuelo, por ejemplo, se exportan a USD 8 mil/t. , mientras que sets de 17 cortes operan en torno a los USD 6mil /t. Octubre y noviembre son meses claves para el comercio cárnico con China, es el momento del año donde los importadores chinos buscan asegurarse el abastecimiento para la celebración del Año Nuevo Lunar en los primeros días de febrero.

En occidente, la cotización de la cuota Hilton es fiel reflejo de lo antes comentado. La demanda se recupera con fuerza, el RAL (Bife Angosto-Lomo-Cuadril) cotiza en torno a los USD 15 mil/t., mientras que en noviembre pasado los mismos cortes tocaron el piso de USD 6 mil por tonelada. La cuota 481, si bien se reduce año a año, hoy cotiza cerca de los USD 10 mil/t. Se espera por la llegada de tropillas Kosher desde Israel para los primeros días de noviembre, los precios son muy buenos, en el nivel de los USD 8mil/t. De nuevo, la recuperación de la demanda se da a un ritmo inferior a la capacidad de respuesta de la oferta.

¿Y a nivel región que podemos comentar?

La región no está aprovechando al máximo este buen momento del mercado internacional. Tanto Brasil como Argentina, por cuestiones ya mencionadas, están exportando por debajo de su potencial. Paraguay no opera con China por mantener relaciones comerciales/diplomáticas con Taiwán. Uruguay es el país que mejor copia hoy lo que ocurre en el mundo, esto se ve traducido claramente en el crecimiento del volumen exportado, en los precios de exportación y en los precios para la hacienda. Sin embargo, también hay que mencionar el riesgo que asume la región al concentrar sus ventas sobre un comprador como China que en varias ocasiones mostró señales concretas para desconfiar. Por último, las segunda amenaza para este gran presente sigue siendo el COVID lamentablemente, a pesar de que los casos se han reducido mucho, está latente el riesgo de alguna variable del virus que condicione la recuperación completa de la demanda mundial.

https://www.az-group.com.ar/ https://boosteragro.com/blog-esp/

Constantemente incorporamos nuevas herramientas, funciones y contenido de alta calidad para ayudarlo a simplificar la administración diaria y la toma de decisiones en el campo.