Informe

SOJA

A nivel internacional, el mercado continúa con la mirada colocada en Sudamérica. El pasado miércoles 09 de febrero el USDA en su informe mensual de oferta y demanda redujo la producción de Brasil, Argentina y Paraguay.

La BCBA informó que la siembra de soja local finalizó con 16,3 mill. de has. Por su parte, la BCR estimó que la producción local de soja será de 40,5 mill. de t.

MAÍZ

Tanto el USDA como la CONAB recortaron la producción esperada de Brasil a 114 y 112,3 mill. de t respectivamente.

Localmente, la BCBA dio por finalizada la siembra del cereal a nivel país completando las 7,3 mill. de has. La misma bolsa recortó la producción nacional estimada en 5 mill. de t, pasando a un total de 51 mill. de t por una disminución en el rinde esperado de los maíces tempranos.

TRIGO

Las cotizaciones en la posición marzo de Chicago fueron incrementando, alcanzando los 293 usd/t debido a la tensión geopolítica entre Rusia y Ucrania, dos de los principales países productores y exportadores de trigo del mundo que juntos exportan 59,2 mill. de t.

La posición diciembre para el trigo 22/23 ronda los 240 usd/t siendo éste el mejor comienzo de campaña de los últimos años.

GIRASOL

El mercado de aceites en general continúa sostenido por los problemas productivos que sufrió la palma en Malasia e Indonesia, la colza en Canadá y soja en Sudamérica.

A nivel local, el avance de cosecha alcanza el 22,2%, lo cual significa un adelanto interanual de 8,6 p.p. según la BCBA. Por el momento el rinde promedio nacional se ubica en 20,9 qq/ha y se estima una producción final de 3,5 mill. de t.

Factores que afectan a los precios

SOJA

Mercado Internacional

A nivel internacional, el mercado continúa con la mirada colocada en Sudamérica. El pasado miércoles 09 de febrero el USDA en su informe mensual de oferta y demanda redujo la producción de Brasil en 5 mill. de t, pasando a un total de 134 mill. de t mientras que en Argentina la producción pasó a 45 mill. de t vs las 46,5 mill. de t estimadas en enero. La CONAB por su parte, redujo la estimación de producción de soja en Brasil en 15 mill. de t pasando a un total de 125,5 mill. de t, debido principalmente a un recorte en el rendimiento por hectárea. Se espera que la situación climática continúe complicando la producción sudamericana que difícilmente sea compensada con la producción futura en EE.UU. En Paraguay se redujo la producción a 6,3 mill. de t vs. las 9,9 mill. de t de la campaña pasada.

Respecto a las cotizaciones, la posición en Chicago ronda los 570 usd/t para la posición marzo promediando 574,8 usd/t para los últimos 15 días vs. 521,8 usd/t la última quincena de enero. Los fondos especulativos poseen una posición neta comprada por un volumen de 22,63 mill. de t que fue incrementando desde finales de noviembre donde se ubicó en 4,5 mill. de t, por lo que podrían recortar la posición compradora, estando en niveles máximos desde mayo de 2021. Continúa la cosecha en Brasil, en el estado de Mato Grosso avanza a 60,47% dándole lugar a la implantación de maíz safrinha en fecha óptima.

PRECIO DE LA SOJA EN CME

Mercado Nacional

A nivel local, en Argentina, la BCBA informó que la siembra de soja finalizó con 16,3 mill. de hectáreas implantadas vs. las 16,9 mill. de hectáreas de la campaña anterior.

Por su parte, la BCR estimó que la producción local de soja será de 40,5 mill. de t, 5 mill. de t por debajo de lo estimado por el USDA. Las lluvias en las últimas semanas mejoraron la condición del cultivo, logrando que actualmente el 37% del área sembrada de soja de primera esté en condición Excelente/ Buena. A igual fecha el ciclo anterior el 22% se encontraba en este estado.

Por otro lado, el 27% del área de soja de primera está en período crítico de formación de vainas. Mientras que el 32% de soja de segunda está comenzando la floración.

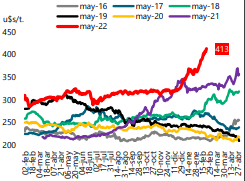

Para los próximos días no se esperan precipitaciones en la mayor parte de la región pampeana. En el MatBA, la cotización disponible ronda los 423 usd/t mientras que la mayo los 413 usd/t (máximo histórico). Según datos del MAGyP, las compras de la industria al 9 de febrero rondan el 16% de la producción esperada vs. el 17% de la campaña pasada a igual fecha.

POSICIÓN COSECHA EN MATBA

Estrategia

ANALIZAR HERRAMIENTAS EN EL MATBA PARA ASEGURAR PISOS DE PRECIOS POR SOBRE 370 U$S/T SI NO EXISTEN NECESIDADES FINANCIERAS PARA LA POSICIÓN DE COSECHA 2021/22.

EL VALOR DE LA COTIZACIÓN MAYO-22 SE MANTIENE POR ENCIMA DEL PROMEDIO DE LOS ÚLTIMOS 5 AÑOS.

MAÍZ

Mercado Internacional

En el plano internacional, el pasado 9 de febrero el USDA publicó su informe mensual de oferta y demanda.

Como dato a destacar, recortó la estimación de producción total esperada para Brasil para la campaña 21/22, pasando de 115 mill. de t a 114 mill. de t. Por su parte, la CONAB disminuyó levemente la producción esperada brasilera en 0,6 mill. de t pasando a un total de 112,3 mill. de t por una caída en el área implantada.

El rinde estimado previsto para la primera cosecha de maíz es de 5.390 kg/ha. Cultivo que se vio fuertemente afectado por las elevadas temperaturas y escasas precipitaciones del mes de enero.

Mientras tanto, en el norte del país continúa la siembra del maíz de safrinha, cuyo avance al 15/2 es del 57,9% en Mato Grosso, 27 p.p por encima de a igual fecha el ciclo anterior y levemente superior al avance promedio de los últimos 5 años.

Para los próximos días se esperan precipitaciones para gran parte de dicho estado lo cual podría demorar el progreso momentáneamente. Las cotizaciones continúan impulsadas por los conflictos entre Rusia y Ucrania, considerando que este último es el cuarto mayor exportador mundial de maíz. En el mercado de Chicago el cereal alcanzó los valores máximos de los últimos 8 meses, con la posición más cercana en promedio en lo que llevamos del mes de febrero de 250usd/t, 10 usd/t por encima de lo promediado durante enero.

PRECIO DEL MAÍZ EN CME

Mercado Nacional

Localmente, la BCBA dio por finalizada la siembra del cereal a nivel país completando las 7,3 mill. de has. La misma Bolsa recortó la producción nacional estimada en 5 mill. de t, pasando a un total de 51 mill. de t por una disminución en el rinde esperado de los maíces sembrados en época temprana. Por su parte el USDA no hizo modificaciones en la producción Argentina y espera 54 mill. de t. Según el MAGyP el 28% del volumen a exportar se encuentra comprometido, pero solo el 16% tiene precio cerrado, quedando el saldo restante a fijar.

Las DJVE continúan en volúmenes elevados, a sólo 2,5 mill. de t del volumen de equilibrio colocado por el gobierno de 25 mill. de t, estando el mercado a la espera de una nueva modificación que se espera que ocurra sobre la fecha de ingreso del maíz tardío. Debido a la bajante en el Río Paraná, la carga de los buques con granos en los puertos de Rosario disminuyó a 29 mil t diarias en el mes de enero, 11% menos que a igual fecha del 2021. De continuar esta situación sería muy compleja la logística portuaria durante los meses de cosecha.

TOTAL COMPROMETITO A IGUAL FECHA VS CAMPAÑAS ANTERIORES

Estrategia

MAÍZ 20/21: SI POR NECESIDADES FINANCIERAS SE DEBE VENDER, ASEGURAR NEGOCIOS POR DISPONIBILIDAD DE CUPOS.

MAÍZ 21/22: COBERTURA CON PRECIOS HASTA EL 40% ACOMPAÑADO CON COMPRA DE CALL.

TRIGO

Mercado Internacional

El USDA en su reporte mensual correspondiente al mes de febrero disminuyó los stocks mundiales en un 0,6% pasando a un total de 278,2 mill. de t. Respecto a los stocks en EE.UU. realizó un incremento de un 3,4% totalizando en 17,6 mill. de t, mientras que en Rusia y Ucrania no se realizaron modificaciones. Las cotizaciones en la posición marzo de Chicago fueron incrementándose, alcanzando los 293 usd/t debido a la tensión geopolítica entre Ucrania y Rusia, dos de los principales países productores y exportadores de trigo del mundo. Juntos, exportan 59,2 mill. de t.

En el Hemisferio Norte el trigo continúa en dormición a la espera de un rinde no muy elevado ya que no fue implantado en óptimas condiciones hídricas. Por último, las exportaciones de trigo de EE.UU. continúan avanzando con buen ritmo, habiendo comercializado el 78% del volumen total objetivo estimado por el USDA de 22,04 mill. de t, representando 17,27 mill. de t, por debajo del promedio de los últimos 5 años a igual fecha que es de 21,24 mill. de t.

PRINCIPALES EXPORTADORES DE TRIGO EN LAS ULTIMAS 3 CAMPAÑAS

Mercado Nacional

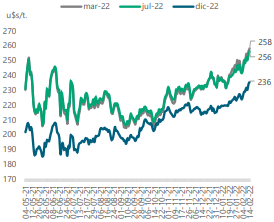

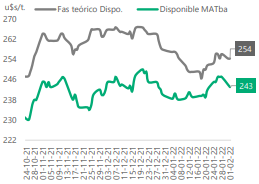

En el plano local, el trigo continúa con firmeza en sus cotizaciones, estando la disponible en los 247 usd/t con una capacidad teórica de pago de la exportación en los 260,4 usd/t. Es decir, con un descuento sobre el FAS teórico de 13,4 usd/t. Algo similar ocurre con la cotización julio que posee 13 usd/t de descuento estando el precio en el MatBA en 258 usd/t.

La posición diciembre para el trigo 22/23 ronda los 240 usd/t siendo éste el mejor comienzo de campaña de los últimos años. Las DJVE para la campaña 21/22 se ubican en 13,57 mill. de t sobre un total posible exportable hasta el momento de 14,5 mill. de t. Mientras que, para la campaña 22/23, el “volumen de equilibrio” es de 2 mill. de t con DJVE por 1,8 mill. de t. El conflicto entre Rusia y Ucrania impulsó las cotizaciones, a pesar de encontrarse presionadas por el cupo de exportación establecido por el gobierno.

CAPACIDAD TEÓRICA DE PAGO DE LA EXPORTACIÓN VS DIPONIBLE EN MATBA

Estrategia

APROVECHAR LOS BUENOS VALORES DEL TRIGO TENIENDO EN CUENTA LAS NECESIDADES DE VENTA A COSECHA.

GIRASOL

Mercado Internacional

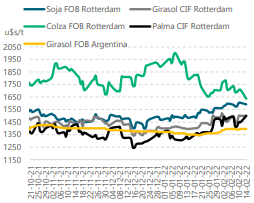

A nivel internacional, el mercado continúa atento a los conflictos que están ocurriendo entre Rusia y Ucrania, considerando que entre los 2 países representan el 70% de las exportaciones mundiales de aceite de girasol. En cuanto al resto de los aceites, Malasia e Indonesia continúan con problemas productivos de palma debido a las inundaciones y falta de mano de obra por casos de covid-19. La soja se encuentra frente a un complejo escenario donde tanto el USDA como consultoras privadas disminuyeron considerablemente la producción estimada para Argentina, Brasil y Paraguay, generando así un panorama de oferta ajustado a nivel mundial. En lo que llevamos del mes de febrero del presente año, en el mercado de Rotterdam el valor CIF del aceite de girasol promedió los 1392 usd/t para la posición más cercana. Unos 33 usd/t más que lo promediado durante el mes de enero.

PRECIOS DE LOS ACEITES VEGETALES EN ROTTERDAM

Mercado Nacional

A nivel local, el avance de cosecha alcanza el 22,2%, lo cual significa un adelanto interanual de 8,6 p.p. según la BCBA. Por el momento el rinde promedio nacional se ubica en 20,9 qq/ha y se estima una producción final de 3,5 mill. de t. El 19% de la superficie nacional se encuentra con una condición de Regular/ Mala, cuando a igual fecha el año pasado sÓlo el 7% estaba con dicha condición.

Esto se debe a que en el sur del área agrícola los cultivos se vieron fuertemente afectados por las elevadas temperaturas del mes de enero y la falta de precipitaciones. En base a información publicada por el MAGyP, el compromiso de entrega al 09/02 del productor, para la campaña, 21/22 es del 32% de la producción total esperada, significando dicho porcentaje 1 mill. de t. A igual fecha la campaña anterior se había comercializado el 40% de la producción estimada. En cuanto a las cotizaciones, el precio disponible ronda los 460 usd/t + un premio cercano a los 40 usd/t.

CONDICIÓN DE BUENO+EXCELENTE DE GIRASOL

Estrategia

ANALIZAR LOS PRECIOS OFRECIDOS PARA LA CAMPAÑA 2021/22, SEGÚN LOS OBJETIVOS DE VENTA DE CADA EMPRESA.

https://www.az-group.com.ar/ https://boosteragro.com/blog-esp/

Constantemente incorporamos nuevas herramientas, funciones y contenido de alta calidad para ayudarlo a simplificar la administración diaria y la toma de decisiones en el campo.