Informe

SOJA

El USDA en su informe mensual de oferta y demanda recortó los stocks de soja de EE.UU. los cuales pasaron de 7,8 mill. de t a 7,08 mill. de t. Según datos de la CONAB correspondiente al mes de abril, la cosecha de soja en Brasil alcanza el 75,8% de la superficie total implantada.

Localmente, continúa la cosecha con un avance sobre la superficie total implantada del 14,4%. El avance intersemanal es de 7,1 p.p. con un rinde medio de 31,4 qq/ ha.

MAÍZ

En su último informe el USDA bajó levemente los stocks de EE.UU. totalizando 36,6 mill. de t. Cabe destacar que se incrementó la utilización del maíz para etanol, disminuyendo el mismo para el uso forrajero. En el plano local, el avance de cosecha alcanza el 19,4% del área apta, con un rinde de medio de 63,3 qq/ha. La proyección de producción según la BCBA es de 49 mill. de t

TRIGO

El USDA en su último informe señaló que el 32% del trigo de invierno se encuentra en condición bueno + excelente, 2 p.p. por encima de lo informado la semana anterior, siendo éste el dato más bajo desde 1996. A igual fecha, la campaña pasada estaba en un 56% en condición bueno + excelente.

En el plano local, las cotizaciones continúan al alza, donde el disponible en Matba alcanzó su valor máximo de 339 usd/t.

GIRASOL

En el plano internacional, el USDA incrementó nuevamente la estimación de producción a nivel mundial de la campaña 21/22, se espera que la misma alcance las 57,3 mill. de t, por encima de las 49,2 mill. de t del ciclo 20/21.

En el plano local, la BCBA estimó en su última publicación semanal un avance de cosecha del 96,1% del área total implantada, lo que significa un avance internacional de 2,4 p.p. vs. la semana anterior.

Factores que afectan a los precios

SOJA

En su último informe el USDA recortó los stocks de EE.UU.

Mercado Internacional

El USDA recorta estimación de importación de China

El pasado viernes 8 de abril, el USDA dio a conocer su informe mensual de oferta y demanda. En el mismo, recortó los stocks de soja de EE.UU. los cuales pasaron de 7,8 mill. de t a 7,08 mill. de t. Otro dato relevante, fue la reducción de 2 mill. de t de la estimación de producción en Brasil la cual pasó a un total de 125 mill. de t, mientras que para Argentina la baja fue de 500 mil t. quedando en 43,5 mill. de t. Por otro lado, uno de los datos más relevantes publicados en el informe estuvo relacionado con la demanda.

Como se muestra en el gráfico, se realizó un recorte de la estimación de importación por parte de China, siendo ubicada en 91 mill. de t para el ciclo 21/22, 12 mill. de t por debajo de las estimaciones iniciales. Estos datos son varios de los factores que presionan las cotizaciones en Chicago. No obstante, el mercado comienza a colocar el foco en la siembra de la oleaginosa en EE.UU. correspondiente al ciclo 22/23.

Continúa el conflicto bélico entre Rusia y Ucrania, sin un horizonte claro hacia adelante sobre la finalización del mismo. Según datos del último informe de la CONAB correspondiente al mes de abril, la cosecha de soja en Brasil alcanza el 75,8% de la superficie total implantada. Respecto a los fondos especulativos, la posición neta comprada aumentó en 1 mill. de t vs. la semana anterior pasando a un total de 22,27 mill. de t. Por otra parte, las cotizaciones continúan estables, por encima de los 600 usd/t.

EVOLUCIÓN DE LAS IMPORTACIONES 21/22 ESTIMADAS PARA CHINA

Mercado Nacional

Argentina pendiente del ingreso de la cosecha

Localmente, continúa la cosecha con un avance sobre la superficie total implantada del 14,4% según el informe semanal de la BCBA. El avance intersemanal es de 7,1 p.p. con un rinde medio de 31,4 qq/ ha. Los rindes oscilan entre los 22 qq/ha y los 45 qq/ha con zonas como el centro y sur del área agrícola que se encuentran en pleno llenado de granos de la soja de segunda. Las precipitaciones ralentizaron el avance de cosecha, sumado a las complicaciones por el suministro de gasoil y el transporte de granos.

La estimación de producción según la BCBA continúa en 42 mill. de t, mientras que el USDA espera una producción cercana a las 43,5 mill. de t. En cuanto a las cotizaciones, la soja disponible se está pagando con descuento sobre la capacidad teórica de pago de la industria, siendo el mismo de 18,2 usd/t. Actualmente la soja disponible en MATba cotiza en 437,2 usd/t mientras que la futura noviembre ronda los 441,6 usd/t con un premio de 9 usd/t sobre el FAS teórico de la industria. Según datos del MAGyP el 29% de la soja disponible se encuentra vendida y sólo el 10% posee precio.

PRECIOS POSICIÓN MAYO EN MATBA

Estrategia

SOJA 21/22: COBERTURA CON PRECIOS HASTA EL 40% PARA LA SOJA.

MAÍZ

Las cotizaciones del maíz continúan sostenidas por el conflicto bélico entre Rusia y Ucrania.

Mercado Internacional

Demanda activa por parte de China

En su último informe de oferta y demanda, el USDA bajó levemente los stocks de EE.UU. totalizando 36,6 mill. de t. En cuanto a esto, cabe destacar que se incrementó la utilización del maíz para etanol, disminuyendo el mismo para el uso forrajero. La estimación de importaciones totales de China para la campaña 21/22 disminuyeron de 26 mill. de t a 23 mill. de t. En las últimas semanas, el gigante asiático se mostró activo en compras a EE.UU., pasando a un total en lo que va del ciclo 21/22 de 12,78 mill. de t, por debajo de las 23,28 mill. de t vendidas a igual fecha el ciclo anterior.

El avance de siembra de maíz 22/23 en EE.UU. alcanza el 2% de la superficie total estimada a implantar vs. el 4% a igual fecha la campaña anterior. Según el USDA, el 31% del área productiva de maíz se encuentra transitando una situación de sequía. En Brasil, el maíz de safrinha finalizó la implantación en su ventana ideal, con buenas precipitaciones en el mes de marzo las cuales ayudaron a un buen comienzo del desarrollo del cultivo, no obstante, para los próximos dos meses se estima que las precipitaciones en los principales estados productores estén por debajo de lo normal. Las cotizaciones continúan sostenidas por el conflicto entre Rusia y Ucrania que pone en duda el abastecimiento del cereal desde el Mar Negro y el avance de siembra en Ucrania.

IMPORTACIONES DE MAÍZ DE CHINA A EE.UU.

Mercado Nacional

Cultivos afectados por heladas tardías

En el plano local, el avance de cosecha alcanza el 19,4% del área apta. Con un rinde medio de 63,3 qq/ha la proyección actual según la BCBA es de 49 mill. de t, 3,5 mill. de t menos que el ciclo 20/21. Por otro lado, los cultivos sembrados de manera tardía se vieron afectados en las últimas semanas por heladas tempranas que afectaron gran parte del área agrícola. La condición de B+E se ubica en 20%, 18 p.p. menos que a misma fecha la campaña anterior. Según el MAGyP, la exportación lleva comercializado 20 mill. de t del ciclo actual, de las cuales 14 mill. de t se encuentran con precio y el resto a fijar.

En cuanto a las cotizaciones a cosecha en MATba, las mismas continúan sostenidas en valores máximos de los últimos 5 años. La posición Julio-22 ronda los 245 usd/t, 48 usd/t por encima de a igual fecha durante el 2021. Actualmente, el disponible en MATba se encuentra con un premio de 2,3 usd/t respecto a la capacidad de pago de la exportación (FAS teórico).

CAPACIDAD TEÓRICA DE PAGO DE LA EXPORTACIÓN VS JULIO 22 EN MATBA

Estrategia

MAÍZ 21/22: COBERTURA CON PRECIOS HASTA EL 40% PARA EL MAÍZ TARDÍO, PODRÍA CONDICIONAR EL PRECIO UNA BUENA PRODUCCIÓN DE ARGENTINA Y BRASIL.

TRIGO

El suministro de trigo desde el mar Negro está suspendido

Mercado Internacional

Conflicto bélico genera preocupación por el suministro.

En el mercado internacional, el USDA en su último informe señaló que el 32% del trigo de invierno se encuentra en condición bueno + excelente, 2 p.p. por encima de lo informado la semana anterior, siendo éste el dato más bajo desde 1996. A igual fecha, la campaña pasada estaba en un 56% en condición bueno + excelente.

Como mencionamos anteriormente, el mercado continúa afectado por la interrupción de exportaciones de trigo de Ucrania a través del Mar Negro. Cabe destacar, que en el mercado de Chicago, las cotizaciones del trigo previo al conflicto bélico hasta el día de hoy, aumentaron un 35% para la posición más cercana. Los stocks mundiales de trigo, según el USDA, disminuyeron 2,5% vs. el informe de marzo pasando a un total de 274,4 mill. de t. Por otro lado, se espera que Francia (mayor productor de la U.E.) reduzca la producción de trigo por la mayor competitividad con la cebada y la colza. En India se espera una cosecha récord 22/23 que rondaría las 11,32 mill. de t.

ESTADO DE LOS CULTIVOS DE EE.UU.

Mercado Nacional

Volumen de equilibrio 22/23 en 10 mill. de t.

En el plano local, las cotizaciones continúan al alza. El disponible en Matba alcanzó su valor máximo de 339 usd/t, significando un valor 36% superior a los días previos al inicio de el conflicto bélico entre Rusia y Ucrania. La posición enero-23 actualmente ronda los 306 usd/t, para la misma, se puede observar un descuento de 8,1 usd/t sobre la capacidad teórica de exportación de 314,1 usd/t. Según los datos del MAGyP, las DJVE de la exportación alcanzaron las 14,07 mill. de t sobre un volumen de equilibrio de 14,5 mill. de t.

Para la campaña 22/23 las DJVE continúan en 5,8 mill. de t sobre las 10 mill. de t posibles de exportar establecidas por ahora por el gobierno. Por su parte, la molienda local lleva compradas 2,1 mill. de t de la campaña 21/22. Por otro lado, el mercado local comienza a poner el foco en la intención de siembra del productor sobre la campaña 22/23. Desde el comienzo de la guerra los precios de la urea al igual que el MAP aumentaron un 87% y 57% respectivamente quedando cercanos actualmente a los 1530 usd/ t y 1600 usd/ t.

CAPACIDAD TEÓRICA DE PAGO DE LA EXPORTACIÓN VS JULIO EN MATBA

Estrategia

APROVECHAR LOS BUENOS VALORES DEL TRIGO, TENIENDO EN CUENTA LAS NECESIDADES FINANCIERAS. ANALIZAR OPCIONES DE COBERTURA Y VENTAS ANTICIPADAS 22/23.

GIRASOL

Mercado sostenido por el conflicto bélico

Mercado Internacional

En el plano internacional, el USDA incrementó nuevamente la estimación de producción a nivel mundial de la campaña 21/22, se espera que la misma alcance las 57,3 mill. de t, por encima de las 49,2 mill. de t del ciclo 20/21.

En cuanto a las de exportaciones de aceite de Rusia y Ucrania del mes de marzo, el organismo redujo respecto a las de febrero en 800 mil t. y 450 mil t. respectivamente debido al conflicto bélico, acompañado de una menor demanda por parte de India, la U.E. y China de 300 mil t., 250 mil t. y 200 mil t. respectivamente.

Las cotizaciones del mercado de los aceites en Rotterdam, las mismas en las últimas jornadas tuvieron una corrección a la baja luego de los valores máximos alcanzados a mediados de marzo. Esto se dio debido a que ante una oferta reducida y elevados precios, los principales importadores redujeron sus volúmenes de compra. Actualmente, el aceite de girasol CIF en Rotterdam cotiza entorno a los 2000 usd/ t.

EVOLUCIÓN DE LAS COTIZACIONES DE LOS ACEITES

Mercado Nacional

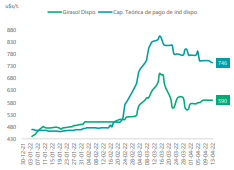

En el plano local, la BCBA estimó en su última publicación semanal un avance de cosecha del 96,1% del área total implantada, lo que significa un avance internacional de 2,4 p.p. vs. la semana anterior. La producción total estimada ronda las 3,3 mill. de t con un rinde promedio nacional de 20,7 qq/ ha. Las cotizaciones del girasol en el MATba continuaron al alza en los últimos 15 días, recomponiendose luego de las bajas desde el pico de 700 usd/ t un mes atrás. La capacidad teórica de pago de la industria ronda los 750 usd/t, por lo que se puede observar un descuento de aproximadamente de 160 usd/ t sobre el MATba disponible. Según datos del MAGyP, los productores llevan comercializados 2 mill. de t de las cuales 1,8 mill. de t. poseen precio lo que representa el 55% del total.

CAPACIDAD TEÓRICA DE LA INDUSTRIA VS DISPONIBE EN MATBA

Estrategia

ANALIZAR LOS PRECIOS OFRECIDOS PARA LA CAMPAÑA 2021/22, SEGÚN LOS OBJETIVOS DE VENTA DE CADA EMPRESA. COMENZAR A SEGUIR DE CERCA LOS PRECIOS 22/23.

https://www.az-group.com.ar/ https://boosteragro.com/blog-esp/

Constantemente incorporamos nuevas herramientas, funciones y contenido de alta calidad para ayudarlo a simplificar la administración diaria y la toma de decisiones en el campo.

Una respuesta

Nice blog here! In addition, your website is very fast! You make running a blog look easy. The complete look and feel of your website

Awesome, not to mention the content!