Crédito rural: como conseguir recursos para a sua fazenda

Principal demanda do agronegócio, o crédito rural vem sendo ampliado ano a ano pelo governo federal, mas acessá-lo é sempre uma tarefa que exige planejamento

O crédito rural é o principal meio de financiar o segmento rural no Brasil – atualmente, ocorre através do Plano Safra 20/23 – e pode ser aplicado de diversas formas em sua fazenda.

Assim, para o ano agrícola 2022/2023, foram disponibilizados R$ 341 bilhões, valor que representa aumento de 36% em relação aos recursos da safra anterior.

Mas, para conseguir estes recursos, você precisa se planejar bem, já que os valores que você obter, você terá que devolver com juros.

Então, saiba neste artigo como conseguir os recursos do crédito rural, seja através de bancos oficiais, privados ou das agfintechs.

O que é preciso ter para pegar crédito rural?

Para ter acesso ao crédito rural, é necessário saber a categoria de produtor rural que você se enquadra, conforme o MCR (Manual de Crédito Rural).

Conforme essas informações, se define o limite de crédito, juros, prazo de pagamento, carência e modalidade de crédito rural a que você pode ter acesso.

Isso também pode variar de banco para banco, já que a maior parte das instituições financeiras não operam com todas as modalidades de crédito.

A partir da Renda Bruta Anual (RBA) se definem as categorias de produtor rural:

- pequeno produtor: renda até R$ 415 mil;

- médio produtor: de R$ 415 mil até R$ 2 milhões;

- grande produtor: acima de R$ 2 milhões.

Você também pode se enquadrar como produtor da agricultura familiar, que não é a mesma coisa que pequeno produtor.

Agricultor familiar, de acordo com a Lei 11.326/2006, é todo aquele que:

- possui área com até quatro módulos fiscais – 1 módulo fiscal varia de 5 a 110 ha, a depender do município;

- utiliza metade da força de trabalho familiar na propriedade rural;

- tem metade da sua renda familiar oriunda da atividade no campo;

- possui a gestão da propriedade rural familiar.

A partir dessas definições, você saberá quais são as modalidades de crédito rural a que tem direito. Confira abaixo quais são.

Quais são as modalidades de crédito rural?

Antes de saber as modalidades, é importante que você fique por dentro dos tipos de crédito rural. São eles:

- A) Crédito custeio: voltado para custear diversas atividades agropecuárias;

- B) Crédito investimento: financia investimentos fixos ou semifixos em bens e serviços;

- C) Crédito comercialização: auxilia na venda dos produtos agropecuários no mercado;

- D) Crédito industrialização: voltado para a agroindústria.

Veja, agora, as modalidades de crédito rural:

- Inovagro: voltado para financiar inovações tecnológicas, como as estações meteorológicas digitais que auxiliam a ter resiliência frente às mudanças climáticas;

- Pronaf: o Programa Nacional de Fortalecimento da Agricultura Familiar é dividido em Pronaf Indústria, Pronaf Mulher, Pronaf Bioeconomia, Pronaf Mais Alimentos, Pronaf Jovem, Pronaf Agroecologia, Pronaf Microcrédito e Pronaf Cotas-partes;

- Pronamp: Programa Nacional de Apoio ao Médio Produtor Rural;

- Moderfrota: Programa de Modernização da Frota de Tratores Agrícolas e Implementos Associados a Colheitadeiras;

- PCA: Programa de Construção e Ampliação de Armazéns.

Plano Safra 2022/2023: veja recursos disponíveis

O Plano Safra 2022/2023 teve início em julho de 2022 e segue até julho de 2023.

Os recursos para o crédito de custeio e comercialização, por exemplo, tiveram aumento de 39% em relação à safra de 2021/2022: são R$ 246,28 bilhões disponibilizados.

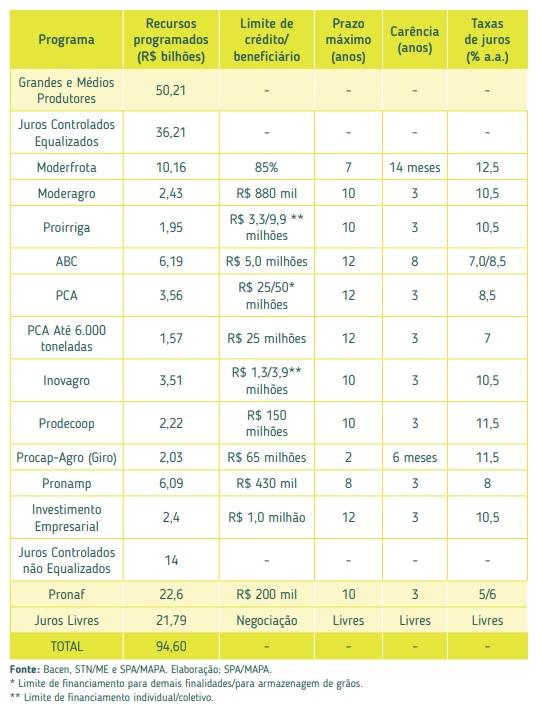

Já os investimentos, ficaram com R$ 94,6 bilhões, aumento de 29%.

Além disso, o Plano Safra aumentou também os recursos para a sustentabilidade ambiental na fazenda, por meio do Plano ABC, que teve disponível R$ 6,19 bilhões.

Como conseguir financiamento do crédito rural

Para ter acesso ao crédito rural, é preciso que você se dirija a uma instituição bancária ou financeira autorizada pelo Banco Central do Brasil a operar com esse tipo de financiamento.

Essas instituições podem ser públicas ou privadas, como as agfintechs – que são startups do agronegócio que operam com o crédito rural.

É recomendável que, além de pesquisar a instituição financeira previamente, você tenha em sua companhia um especialista em crédito para esclarecer dúvidas técnicas.

Isso porque, esse profissional será responsável pela elaboração do seu projeto técnico, onde estarão os detalhes de como você pretende investir o recurso do crédito.

Nos bancos, o nível de exigência documental pode variar, assim como o tempo para liberação do crédito. Geralmente, nos bancos tradicionais, pode demorar até 30 dias, ou mais, caso seja necessário novas análises no projeto.

Ao obter os recursos, você deve ter consciência de é preciso investi-los conforme está no projeto técnico. Até mesmo para você ter condições de conseguir se desenvolver na atividade e pagar as parcelas ao banco no prazo.

Vantagens de obter o crédito rural nas agfintechs

No Brasil, tem crescido a cada ano a participação das instituições privadas autorizadas pelo Banco Central a operar com o crédito rural. Dentre elas estão as agfintechs.

Essas startups do agronegócio que operam exclusivamente com crédito rural possuem como principal vantagem a desburocratização para conceder o financiamento e o menor tempo para aprovação do crédito.

Assim, a depender da situação, o crédito rural pode ser concedido em até 12 horas, ou no máximo em 5 a 10 dias.

Outra vantagem é que elas operam com linhas de crédito específicas que atendem ao produtor rural de forma mais rápida, como crédito de custeio e investimento.

Além disso, você não precisa se deslocar até a instituição bancária: tudo é feito de forma digital, por meio de aplicativos das próprias agfintechs.

Assim, você economiza tempo e dinheiro com deslocamentos.

Para facilitar a sua vida, as agfintechs permitem ainda que você faça simulações de quanto pode obter de crédito rural, juros, quantidade de parcelas, valor e carência. E algumas cobram até menos impostos que os bancos tradicionais.

Então, se você busca obter crédito rural, procure se informar mais sobre o que as agfintechs oferecem e verifique se está dentro do que procura para financiar a sua atividade.

Conclusão

A obtenção do crédito rural é, muitas vezes, a principal necessidade de uma fazenda, diante dos custos que a produção agropecuária impõe ao produtor rural.

O recurso deve ser utilizado com responsabilidade, para que a propriedade agrícola possa se desenvolver e consiga arcar com o valor obtido junto a instituição financeira.

E, nesse sentido, ter acompanhamento técnico, desde a obtenção do crédito à execução das atividades propostas no projeto, é essencial para que tudo saia conforme o planejado.

Leia também: Operação de Barter: o que é e como funciona no agronegócio

Jornalista e pós-graduado em Agricultura de Precisão.